来源:VanEck 研究,截至 2025 年 4 月 2 日。过往表现并不能保证未来结果。本文不构成对文中提及任何证券的买卖建议。

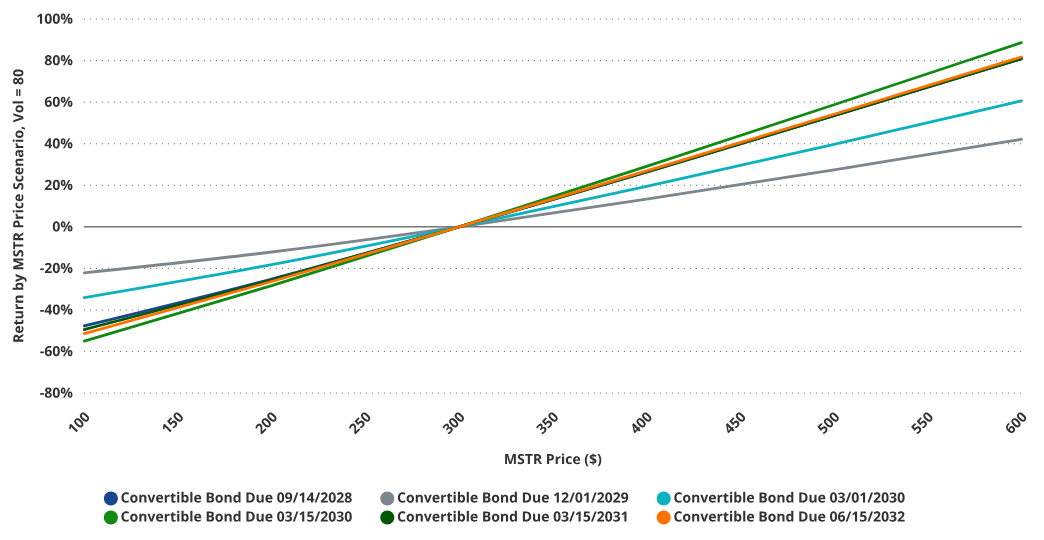

由于标的股票的极端波动性,MicroStrategy 的可转换债券包含了显著的嵌入期权价值。根据不同的发行情况,债券总价值中归因于期权的部分最高可达 74%。这一比例越高,投资者对 MSTR 股价波动的敞口就越大。随着 MSTR 的波动性变化以及期权进入或退出实值区域,这种敞口会发生显著变化。

在所有未到期的可转换债券中,2030 年 3 月 B 类债券的风险特征与 MSTR 股票最为接近。在高波动性场景下(例如,当 MSTR 的波动率 > 80 时),无论股票价格上涨还是下跌,该债券对 MSTR 价格的敏感性最高。相反,2029 年 12 月的债券对 MSTR 价格的敏感性最低,因为其嵌入的期权最为深度虚值。这导致期权对整体债券价值的贡献较小,从而减弱了其对债券价格波动的影响。

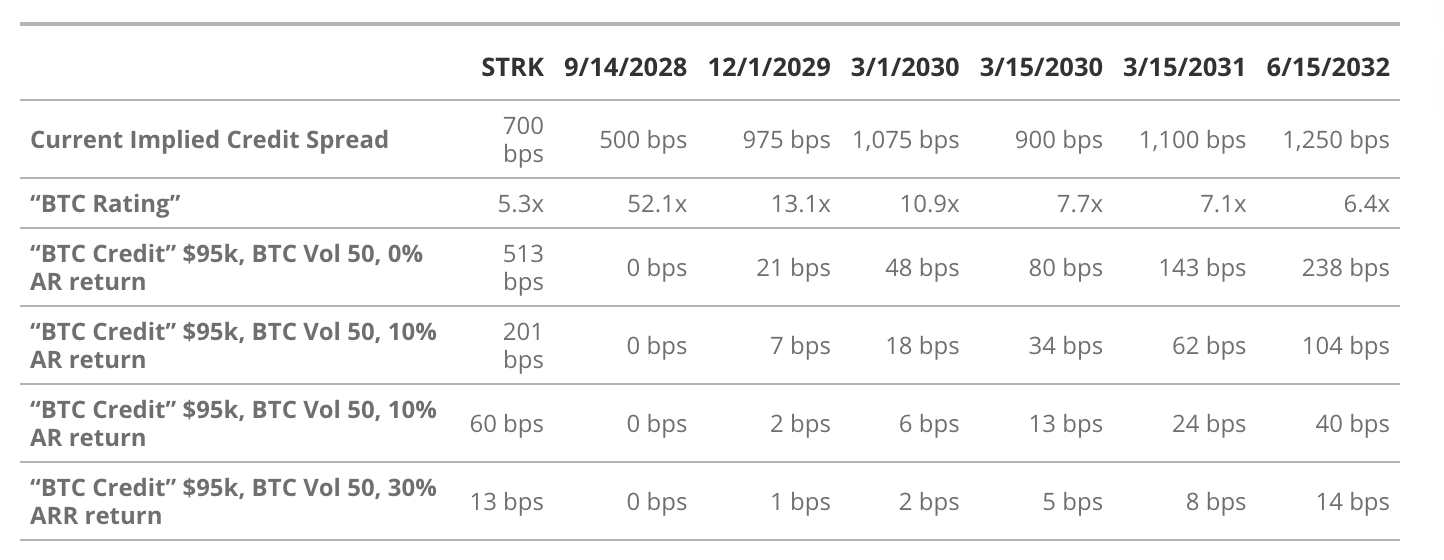

隐含信用利差 VS. BTC 调整后的信用估值

来源:VanEck 研究,Strategy,截至 2025 年 5 月 7 日。过往表现并不能保证未来结果。本文不构成对文中提及任何证券的买卖建议。

Strategy 可转换债务的债券部分因其高信用利差而备受争议。宽幅信用利差反映了市场对 Saylor 债券的风险评估,因此这些债券的定价较“便宜”。正如 Saylor 在 2025 年第一季度财报电话会议上提到的,Strategy 的固定收益证券的信用利差在 500 至 1250 个基点之间。这使得 Strategy 的债券被归类为“双重或三重垃圾债券信用利差”。

Saylor 认为,这些信用利差之所以如此巨大,是因为市场没有正确评估由 BTC 抵押物支持的价值。由于信用评级机构未能充分评估 Strategy 的债券,Saylor 声称,许多长期投资者因感知的风险而不购买这些债券。这降低了债券的市场价格,并导致信用利差过宽。

Saylor 使用期权定价模型对 Strategy 的可转换债券进行自己的分析,以证明这些债券因抵押物价值未被充分考虑而被低估。他提出了“BTC 评级”(BTC Rating)和“BTC 风险”(BTC Risk)的概念,用以描述 Strategy 债务的潜在风险。“BTC 评级”是当前 BTC 市场价格下,比特币持有量对债券面值的倍数。该指标适用于所有债券,并根据 Strategy 比特币持有量清算时的优先级进行调整。例如,2028 年 9 月 14 日的债券的 BTC 评级为 52.1 倍,这意味着按当前 BTC 价格计算,Strategy 的 BTC 价值是该债券面值的 52.1 倍。