由于无法获得资本效率高且具杠杆敞口的比特币投资工具,他们选择投资 MSTR。此外,许多司法管辖区对比特币的税收处理和资本持有要求不利,使得投资者更倾向于选择像 MSTR 这样的上市股票作为替代工具。作为普通股,MSTR 还具有作为抵押资产的财务优势。这些投资者限制使 MSTR 成为比特币敞口的一个有吸引力的代理,尤其是对于那些无法直接接触该资产类别的投资者而言。

MSTR 溢价的第三个因素是市场对 Michael Saylor(Strategy 创始人)在使用金融杠杆方面能力的认可。Saylor 展现出了以低利率筹集巨额资本的能力,同时其企业结构在比特币市场下跌时表现出韧性。与典型的保证金交易者不同,Saylor 能够承受损失并维持长期头寸。在 2022 年和 2023 年的部分时间里,尽管 Strategy 的股权赤字达到数亿美元,但 MSTR 的市值仍保持在数十亿美元的水平,这反映了投资者对 Strategy 长期杠杆结构的信心。

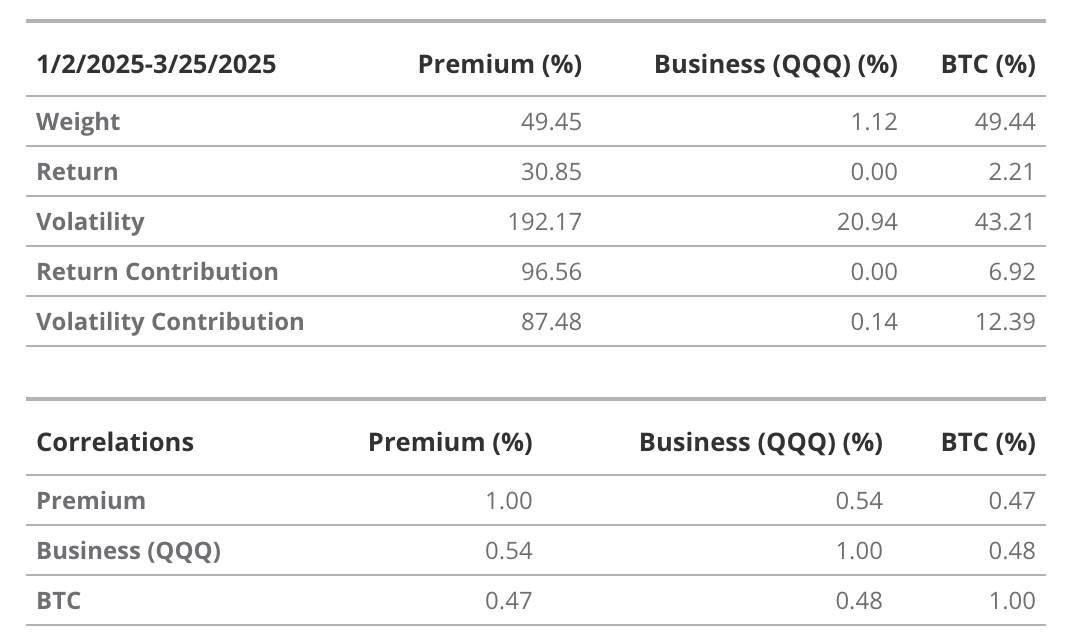

MSTR 独特的动态使其 30 天历史波动率飙升至 ~113%,远高于比特币的 ~55%。总的来说,MSTR 股票为投资者提供了便捷的途径,通过公开交易的股票市场获得杠杆化的比特币敞口。溢价是 MSTR 股票波动性和表现的主要贡献者。通过分解 MSTR 组合(比特币 + 核心业务 + 溢价)的权重、相关性和波动性,我们发现溢价对总收益的贡献达到了 96.5%,而对波动性的贡献约为 87.5%。

我们使用 QQQ(Invesco 的纳斯达克 100 ETF)作为科技行业敞口的代理,特别是针对大型软件和云计算公司,以反映 MSTR 核心业务的特性。

来源:VanEck 研究(截至 2025 年 3 月 26 日)。过往表现并不能保证未来结果。本文中的信息、估值情景和价格目标并非金融建议,也不构成任何行动号召、买卖建议或比特币未来表现的预测。比特币的实际未来表现未知,可能与本文中展示的假设结果有显著差异。此外,本文所列情景可能未涵盖所有风险或其他因素,这些因素可能会阻碍其表现。这些仅为基于我们研究的模拟结果,仅供说明用途。请自行研究并得出自己的结论。

MSTR 溢价的第四个组成部分源于与其波动性和资本结构相关的投机交易动态。由于溢价对 MSTR 的收益和波动性贡献巨大,任何核心驱动因素的中断都将对 MSTR 的股价产生极大的负面影响。这是因为 Saylor 利用 MSTR 的波动性为比特币(BTC)的购买提供资金。正如我们将在下文详细说明的,Saylor 为购买 BTC 所偏好的融资方式依次为:优先股、可转换优先股、可转换债务和普通股。这一顺序基于普通股东所能获得的“BTC 收益”,这些收益由每股普通股对应的 BTC 数量驱动。例如,出售优先股会导致股权稀释,但所得资金会直接转化为普通股东的 BTC 收益。