这一下行情景并非不可避免,而是为了强调可转换债券的两个组成部分——期权和债券本身——都与相同的底层驱动因素挂钩:比特币价格和 MSTR 溢价。虽然一些投资者可能能够对这些风险进行对冲,但许多人可能难以理解这些风险,更不用说有效管理了。MSTR 可转换债券可能吸引寻求收益且期待潜在上行的投资者,但它们涉及许多风险。这些工具可能更适合能够执行动态对冲策略并分析与股票挂钩债务行为的成熟投资者。

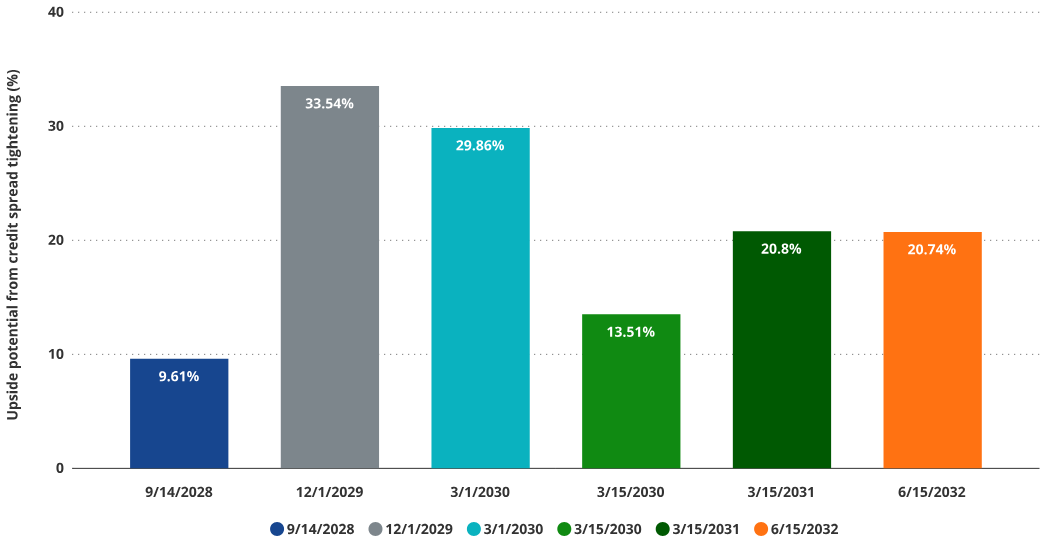

信用风险收紧带来的可转换债券价值上升

来源:VanEck 研究,截至 2025 年 5 月 7 日。文中所有预测均为 VanEck 基于自身研究得出的结果,仅供说明用途,有效期截至本文发布之日,且可能随时更改,恕不另行通知。

尽管存在风险,Strategy 的可转换债券为投机加密货币会计实践的进步提供了一个令人兴奋的工具。如果信用评级机构对比特币作为债务抵押物的看法更加积极,这可能导致信用利差显著收紧。这将通过提高债券部分的价值显著增加 Strategy 可转换债券的整体价值。如果 Strategy 的债券达到 Saylor 所认为的“真实”信用利差的最低估计值,我们计算可转换债券的中位数价值将增加 (+16%)。事实上,债券价值占比更高的可转换债券价格增幅可能最大。

最具吸引力的目标是 2029 年 12 月 1 日的债券(+31% 上行)和 2030 年 3 月 1 日的债券(+26% 上行)。鉴于 2030 年 3 月 1 日的债券更接近期权的实值区域,其信用利差转化为 Saylor 所定义的“BTC 信用”以及其高期权价值的结合可能对勇敢的投机者具有吸引力。然而,对于传统的长线投资者而言,这些债券包含的风险敞口可能过于复杂难以管理。相对而言,我们认为它们不如 MSTR 资本结构的其他部分具有吸引力。

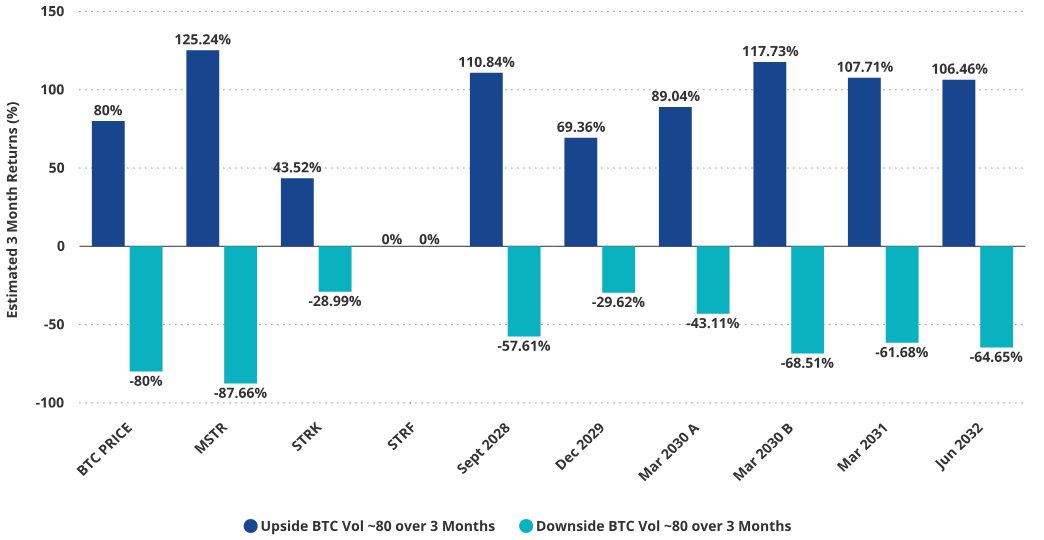

MSTR 价格模拟(比特币价格波动 +/- 80%,MSTR 波动率 = 80)

假设 MSTR 波动率为 80,BTC 在 3 个月内下跌 80%。

来源:VanEck 研究,截至 2025 年 4 月 2 日。文中所有预测均为 VanEck 基于自身研究得出的结果,仅供说明用途,有效期截至本文发布之日,且可能随时更改,恕不另行通知。本文不构成对文中提及任何证券的买卖建议。

STRK 概览与分析STRK 被称为“优先永久可转换股票”(Preferred Perpetual Convertible Equity),将多个概念整合为一种证券。它提供以面值 8% 的永久股息,该股息可用现金或普通股支付。然而,在以普通股支付股息方面存在限制,例如,如果 MSTR 的价值低于其 2025 年 1 月 27 日价格(347.92 美元)的 35%,支付普通股的总数量将受到限制。