作为个人投资者,几乎不可能在没有公司“外壳”的情况下复制 Saylor 的策略。尽管投资者通过购买 BTC 期货可以在 BTC 上涨时看到其保证金余额增长,从而能够购买更多 BTC,但他们无法在价格下跌期间“耐心”地持有这种杠杆头寸。期货合约每日按市价结算,这意味着盈亏会定期结算,并且在市场回调时必须立即满足追加保证金的要求。如果 BTC 的价格回撤超过其保证金余额,保证金交易者将被强制平仓。

因此,即使一个精明的交易者可能试图模仿 Saylor 的策略,在 BTC 升值时逐步增持,但即使是适度的回调也可能触发强制平仓,导致交易者头寸被抹去。这种每日的保证金要求使个人投资者难以通过期货复制 Strategy 的长期 BTC 累积策略。因此,Strategy 拥有显著的财务优势,使其能够更有效地运行杠杆化的 BTC 策略。

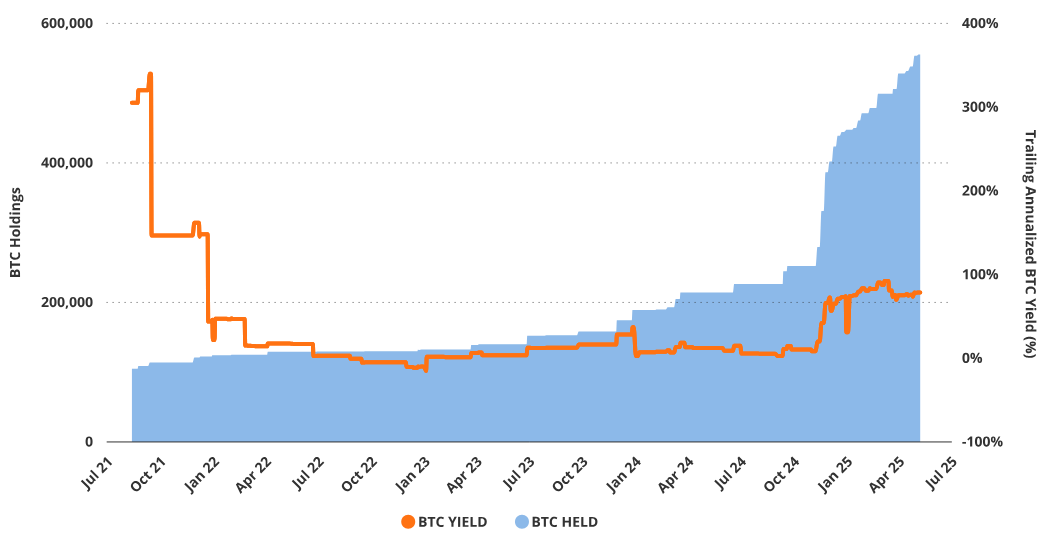

MSTR 的资本策略与比特币收益Strategy 的金融工程通过增加债务和股份,为每股普通股带来了更多的 BTC 敞口。这是因为 Strategy 的核心目标是增加普通股对 BTC 价格的敞口。Saylor 将每股 BTC 数量的增加称为“BTC 收益”(BTC Yield)。这一关键绩效指标(KPI)通过比较不同时期每股普通股对应的 BTC 持有量来计算。截至 2025 年 5 月,年初至今的 BTC 收益约为 14%(基于已发行普通股),完全稀释基础下约为 13%。Strategy 在 2025 年的最低 BTC 收益目标为 25%。这意味着每 1,000 股 MSTR 普通股对应的 BTC 数量将从 2025 年 5 月 8 日的约 1.79 BTC 增加到年底的约 1.99 BTC。

Strategy 的比特币收益面临艰难的前景对比

来源:Strategy,截至 2025 年 5 月 8 日。过往表现并不能保证未来结果。本文不构成对文中提及任何证券的买卖建议。

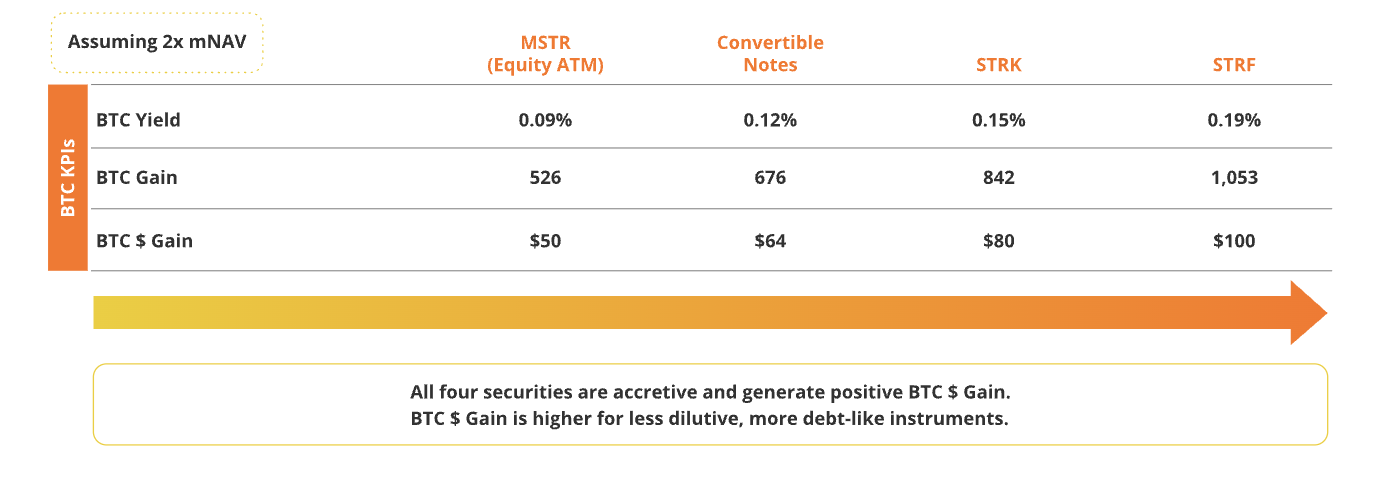

Strategy 的管理团队在创造比特币收益(BTC Yield)方面有多种选择。他们可以通过出售各种金融产品来获取比特币,从而增加分子(比特币持有量);或者回购普通股以减少分母(每股比特币持有量的计算基数)。由于 MSTR 的交易价格存在溢价,出售“高价股票”或发行债务以获取比特币显得更加合理。

通过 ATM(At-the-Market)机制出售普通股以购买比特币可能是最简单的方法,但同时也是最具稀释性的方式,并且涉及购买最多的比特币。在 2025 年第一季度财报电话会议中,Saylor 提到这一动态,并指出他们更倾向于通过出售永久性、不可转换的股权股票来获取比特币。

不同证券形式下 1 亿美元发行的比特币关键绩效指标(BTC KPIs)示例

来源:Strategy,截至 2025 年 5 月 8 日。过往表现并不能保证未来结果。本文不构成对文中提及任何证券的买卖建议。