STRK 还提供了一个无到期日的 MSTR 股票期权(即期权价值没有时间衰减),并具有通常与优先股相关的清算权利。与可转换债券类似,但优先级较低,它是一种附带深度虚值看涨期权的固定收益证券,其行权价为 1000 美元,是当前 MSTR 交易价格(截至 2025 年 5 月 7 日)的 2.5 倍。

根据我们的计算,目前 STRK 价格中约 36% 来自于看涨期权,这使得持有者能够获得 MSTR 的上行敞口。由于 MSTR 的波动性极高且期权为永久性质,尽管期权处于深度虚值状态,STRK 的期权部分已经以接近 1 的 Delta 交易。这意味着 STRK 的价格波动已经在期权部分与 MSTR 的价格波动紧密相关。

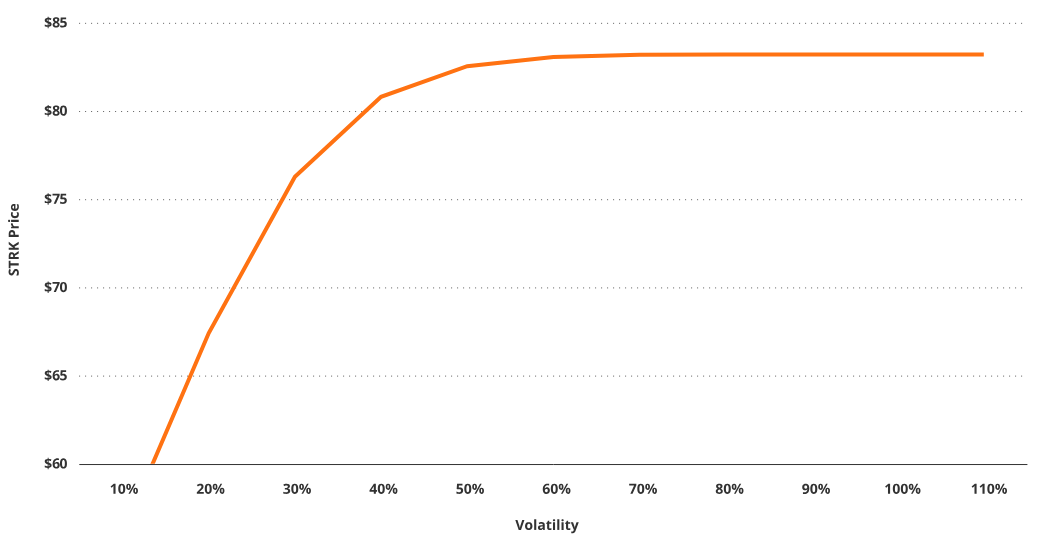

在 MSTR 股价接近转换行权价之前,我们预计 STRK 对波动性变化的敏感性将表现出明显的非对称性,且偏向下行。例如,如果隐含波动率从约 80% 增加到 120%,我们估计 STRK 的价格将仅小幅上涨 (+0.01%)。然而,如果波动率从 80% 降至 40%,我们预计 STRK 的价格将下降约 (-3%),而波动率进一步下降至 20% 将导致约 (-19%) 的损失。

这种非对称性风险的原因在于 STRK 的嵌入看涨期权目前处于深度虚值状态且为永久性质。在这种情况下,波动性超过一定水平的增加对期权最终进入实值的概率影响很小,从而使上行反应趋于平缓。相反,MSTR 当前波动率的下降会显著降低期权进入实值的概率,从而导致价格的大幅下跌。这种凸性的波动性敞口、有限的上行空间以及显著的下行风险是 STRK 风险特征的关键。换句话说,可以将 STRK 看作一种支付你持有看涨期权的证券,但其上行空间相较于直接购买 MSTR 更为有限。

STRK 价格随波动性下降的非对称下跌

来源:VanEck 研究,截至 2025 年 4 月 7 日。文中所有预测均为 VanEck 基于自身研究得出的结果,仅供说明用途,有效期截至本文发布之日,且可能随时更改,恕不另行通知。本文不构成对文中提及任何证券的买卖建议。

从定价角度来看,我们预计 STRK 的价格变动相较于 MSTR 股票价格的变化将显著减弱,无论是上行还是下行。例如,我们计算得出,如果 MSTR 股票价格上涨 (+100%),其他条件不变的情况下,STRK 的价格将上涨约 (+37%)。相反,如果 MSTR 股票价格下降 (-50%),STRK 的价值预计将下降约 (-17%)。

然而,在下行情景中,STRK 的信用利差可能也会扩大,这对其优先股部分的价值产生重要影响。例如,如果信用利差从 700 个基点增加 500 个基点至 1200 个基点,同时 MSTR 股票价格下降 (-50%),两者的结合效应可能导致 STRK 价格下跌约 (-30%)。我们认为这种情况很可能发生,因为 Strategy 的信用利差方向往往跟随 MSTR 的价格波动。