Strategy 推出的这些证券受到投资者欢迎,因为 MSTR 的高波动性为其资本结构中的各个层级以及 MSTR 的期权交易提供了大量机会。事实上,Strategy 能够维持其可转换债务的低利率,正是因为 MSTR 的波动性使可转换债务的期权部分极具价值。可以说,Strategy 以较低价格定价这些期权价值,以吸引相对价值交易实体。这些复杂的套利者通过 Strategy 各类证券之间的波动性进行相对价值交易。

最终,Strategy 的溢价与其为购买更多 BTC 提供融资能力之间形成了一种循环关系。溢价是 MSTR 波动性的主要来源,而溢价在很大程度上又取决于 Strategy 为 BTC 购买融资的能力。市场愿意购买 Strategy 的股票,正是因为其资本结构具有波动性,而 Strategy 可以说以低价出售这种波动性。在 2025 年第一季度的财报电话会议上,Saylor 将这种强化的动态称为一个“可以持续很长时间的加密反应堆(crypto reactor)”。

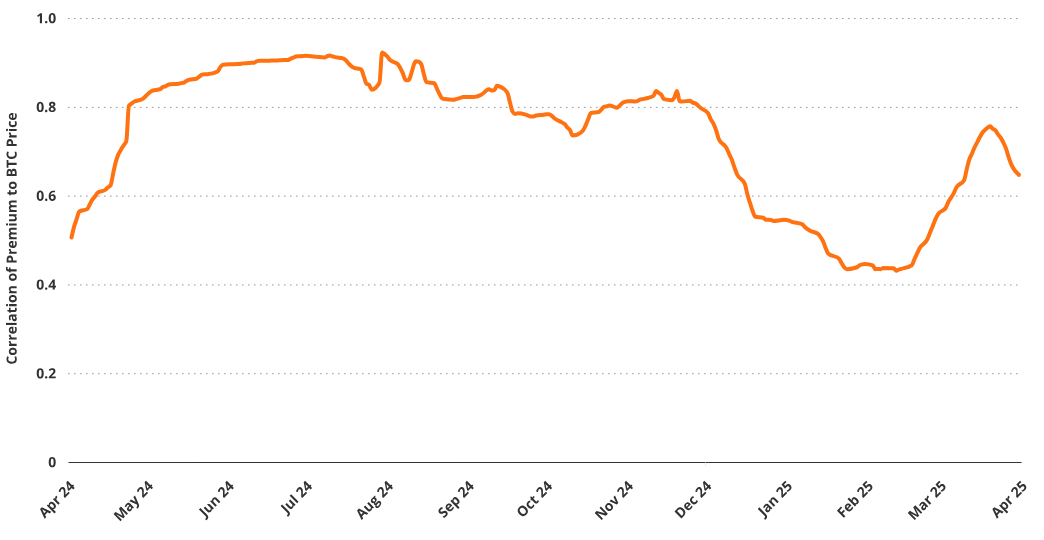

MSTR 的溢价与比特币价格之间表现出明显的正相关关系。在过去一年中,其与 BTC 的相关系数为 0.52(T-Stat = 9),与 BTC 的近似 Beta 系数为 1.77。这表明随着比特币价格上涨,溢价往往会扩大,从而进一步增强 MSTR 的股票表现。BTC 价格、投机行为、融资能力和 MSTR 估值之间的联系形成了一个自我强化的循环,这是公司战略的核心。

溢价与比特币价格的相关性

来源:VanEck 研究(截至 2025 年 3 月 26 日)。过往表现并不能保证未来结果。本文不构成对文中提及任何证券的买卖建议。

为比特币储备战略融资2024 年 10 月,Strategy 宣布了一项雄心勃勃的“21/21”资本计划,计划通过出售 210 亿美元的 MSTR 股票和 210 亿美元的固定收益证券,到 2027 年筹集 420 亿美元用于购买比特币(BTC)。根据最初的计划,Strategy 将分别在 2025 年、2026 年和 2027 年出售价值 50 亿美元、70 亿美元和 90 亿美元的股票。同时,固定收益证券的发行节奏相同,分别为 50 亿美元、70 亿美元和 90 亿美元。这些债务发行目标是将杠杆率维持在 20%-30% 之间。Strategy 的领导者 Michael Saylor 称之为“智能杠杆”(Intelligent Leverage),并强调这并非用于投机,而是为了战略性地获取“主导型数字资产”。

得益于 21/21 计划启动后前所未有的加密牛市,截至 2025 年 5 月,Strategy 已通过其“按市价发行”(ATM)计划出售了全部 210 亿美元的 MSTR 股票。在固定收益部分,Saylor 已出售了 50 亿美元的可转换债券、8.75 亿美元的 STRK 可转换优先股,以及 8.5 亿美元的不可转换优先股。在 2025 年 5 月 1 日的财报电话会议上,该公司宣布将融资计划扩展至 840 亿美元,其中包括新增的 210 亿美元 MSTR ATM 计划、现有的 210 亿美元 STRK ATM,以及新增的 140 亿美元可转换债务发行。