Saylor 将“BTC 评级”与期权定价模型结合使用,通过当前 BTC 价格和波动性,计算 BTC 价格低于清算价格的概率,从而确保债券持有人不会遭受损失。他将这一计算概率称为“BTC 风险”,并将其输入债券定价模型,生成一个新的“信用利差”,他称之为“BTC 信用”(BTC Credit)。正如上表所示,Saylor 认为市场对每只债券的违约概率估计过高,导致这些债券的交易价格低于“合理”评估后的价格。

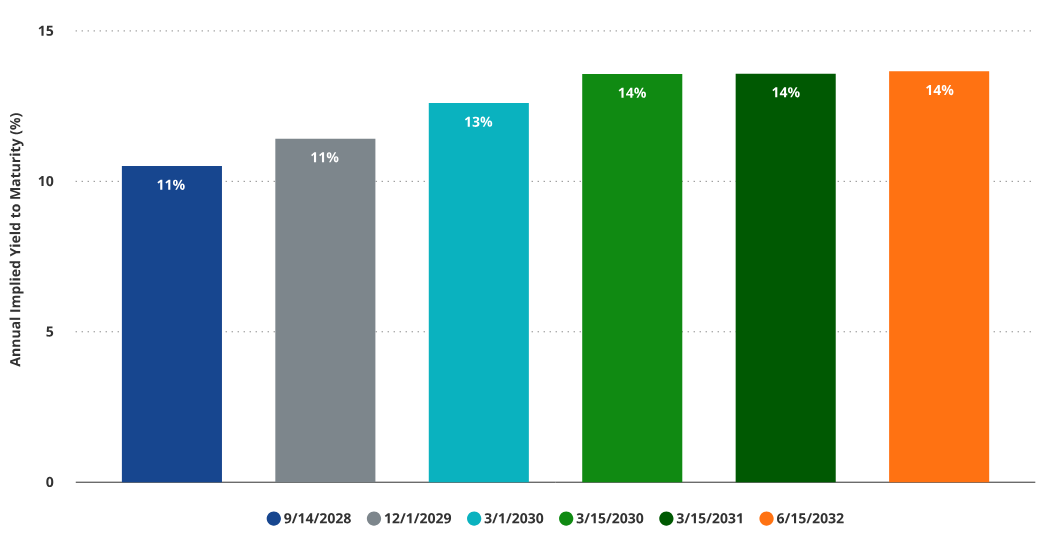

MSTR 可转换债券债券部分的隐含收益率

来源:VanEck 研究,截至 2025 年 4 月 7 日。过往表现并不能保证未来结果。本文不构成对文中提及任何证券的买卖建议。文中所有预测均为 VanEck 基于自身研究得出的结果,仅供说明用途,有效期截至本文发布之日,且可能随时更改,恕不另行通知。

Strategy 可转换债券的一个主要问题是嵌入期权组件对其定价的巨大影响。因此,许多发行的债券目前远高于其面值交易,这在一定程度上起到了下行保护的作用。也就是说,如果期权溢价减弱,债券价值的很大一部分可能会下降。例如,截至 2025 年 5 月 7 日,2028 年可转换债券的价格为 227.15 美元。如果 MSTR 的股价在到期时跌至低于债券的转换价格 183.19 美元,该债券的价值将仅为 100 美元(假设其他因素保持不变)。这反映了这些工具中嵌入的显著期权溢价。

嵌入期权的另一个显著风险是对波动性变化等期权定价因素的敏感性。我们估算,如果波动性从 85 降至 50,债券价值平均将下降约 (-13%);如果波动性进一步从 85 降至 30,平均价格降幅将达约 (-20%)。

MSTR 股票的表现受到“溢价”(Premium)的显著影响,该溢价占其波动性的 87% 和总回报的 96%。我们认为,这表明投资 MSTR 可转换债券的投资者不仅仅是在购买股票期权,他们实际上是在购买“溢价”持续存在的期权。而这种溢价主要由比特币价格驱动。随着比特币价格上涨,公司获得更多融资能力,从而增加其持有资产的预期价值,并支持市场对 MSTR 股票的投机行为。

如果比特币价格下跌,溢价也可能随之下降。我们估计这种关系的 Beta 值约为 1.77 倍,这意味着溢价的价值可能相对于比特币价格显著下跌。这种下降将侵蚀可转换债券中期权部分的价值。

可转换债券的固定收益部分同样受到溢价的影响。债券的直线价值部分在一定程度上取决于公司未来融资能力。然而,Strategy 的收入不足以支付其固定收益义务,更不用说在到期时偿还本金了。如果溢价下降,Strategy 的融资能力将减弱,可能导致信用利差扩大,从而降低可转换债券中企业债券部分的价值。溢价下降的主要原因可能是比特币价格的下跌。此外,比特币价格的下降还会降低在比特币清算情况下债券持有人获得全额回收价值的概率,从而进一步削弱 Strategy 可转换债券的价值。