如果 Saylor 不通过增加普通股数量来实现 Strategy 的收益目标,他需要购买 58,312 BTC,这在当前价格下约为 59 亿美元。另一方面,如果仅通过发行普通股来增加敞口,他需要发行约 2580 万股,以购买价值 108,305 BTC 的比特币,这在当前价格下约为 108 亿美元。鉴于资本市场对 Strategy 资本结构的强劲需求,Strategy 很可能轻松实现 2025 年 25% 的收益目标。

高 BTC 收益难以持续 增加 MSTR 收益的每个基点所需资金(百万美元,90 天移动平均)

来源:VanEck 研究,截至 2025 年 4 月 11 日。过往表现并不能保证未来结果。本文不构成对文中提及任何证券的买卖建议。

Saylor 的比特币策略面临的现实是,高比特币收益难以持续,原因在于规模递减效应。随着 Strategy 持有更多的 BTC,产生显著的额外比特币收益变得更加困难。这是因为,随着比特币总量的增加,每增加一个收益基点所需的比特币数量呈不成比例地增加。

例如,2021 年 8 月,MicroStrategy 只需要 2.6 BTC 就能产生一个基点的比特币收益。而到 2025 年 5 月,这一数字已飙升至 58 BTC。从资金角度看,为实现同单位收益所需的资金从约 12.6 万美元增加到 550 万美元。这反映了一种基本的数学现实:随着 Strategy 的比特币基数增长,每新增的 BTC 对收益的边际贡献减少,而产生收益所需的资金则呈指数增长。这种复合性低效导致了可持续收益的上限不断下降。

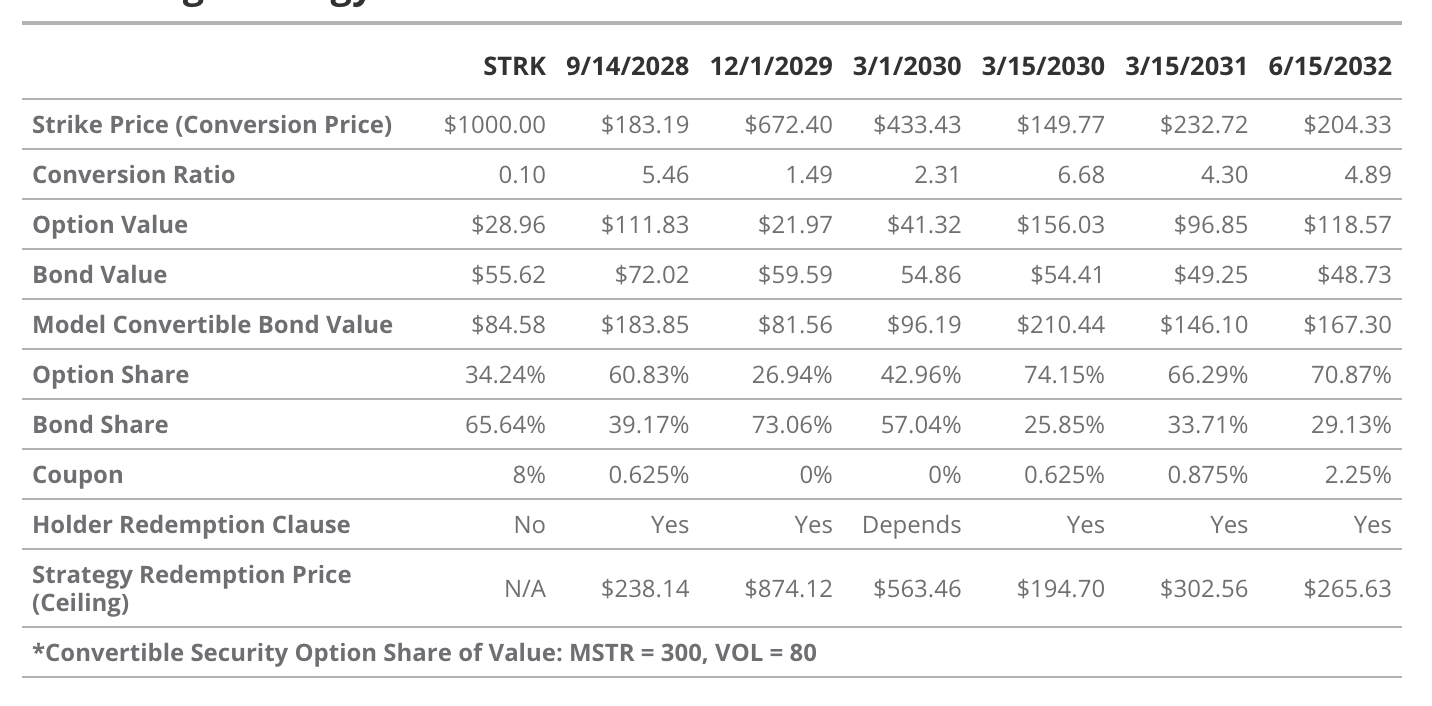

评估 Strategy 的可转换债券

来源:VanEck 研究,Strategy,截至 2025 年 4 月 2 日。过往表现并不能保证未来结果。本文中的信息、估值情景和价格目标仅供参考,不构成财务建议、任何行动建议或买卖推荐,也不构成对比特币未来表现的预测。比特币的实际未来表现未知,可能与此处描绘的假设结果有显著不同。情景中可能未考虑的风险或其他因素可能会阻碍其表现。这些仅为基于研究的模拟结果,仅供说明用途。请自行研究并得出结论。

可转换债券是一种混合型证券,结合了固定收益的特点和权益的上行潜力。具体来说,它们由传统债券和嵌入的认购期权组成,允许持有人在特定条件下将债券转换为 MSTR 的普通股。可转换债券的总价值等于债券价值加上转换期权的价值。因此,购买可转换债券的投资者实际上将部分本金分配给公司债券,另一部分分配给认购期权。因此,可转换债券的价格对期权定价变量(如标的价格、delta、gamma 等)以及债券定价因素(如利率和信用利差)都很敏感。

Strategy 的可转换票据添加了特殊条款,限制了附带期权的上行空间,同时为投资者的本金提供了一定的保护。Strategy 嵌入了“赎回选项”,允许公司在赎回日期后以面值加未支付的应计利息回购票据。Strategy 的可转换债券中最常见的条款是,如果 MSTR 的交易价格达到可转换债券行权价的 130%,公司可以赎回债券。这一条款在赎回日期之后限制了债券期权价值的上行。此外,除了 2030 年 3 月 1 日发行的债券外,Strategy 还允许其可转换债券持有人在持有人赎回日期之后以面值将债券卖回给公司,这可以被视为在 Strategy 遇到财务困难时的一种债券价格底线保护。