来源:Strategy,截至 2025 年 5 月 7 日。过往表现并不能保证未来结果。本文不构成对文中提及任何证券的买卖建议。

当前比特币价格约为 95,000 美元,Strategy 持有 555,450 枚 BTC。根据计算,Saylor 的杠杆率((债务 + 优先股) / 市值)为 9%,这是自 2020 年以来 Strategy 承担的最低杠杆率。鉴于 Saylor 当前低于平均水平的杠杆率及其对“可转换、无担保且无追索权”债务的偏好,可以合理预期未来将通过可转换债务筹集更多资金。

通过波动性融资 BTC 购买

来源:Strategy,截至 2025 年 3 月 25 日。过往表现并不能保证未来结果。本文不构成对文中提及任何证券的买卖建议。

由于 MSTR 股票与比特币挂钩,其波动性极高,且随着 Strategy 为购买更多 BTC 提供融资,其杠杆率可能进一步增加。大多数投资者对通过加杠杆购买 BTC 等高波动性资产持不利态度,因此通常要求较高的利率。Strategy 通过发行可转换债券和可转换优先股来解决这一问题,这些证券的嵌入式期权特性为其带来了大部分价值。

成熟的投资者青睐这些发行,因为它们允许进行如可转换股票套利等活动。在这一高风险且复杂的交易策略中,经验丰富的投资者通过购买可转换债券并做空 MSTR 股票和/或 MSTR 期权,从实际波动率、隐含波动率以及其他期权定价模型的组成部分中获利。

这种交易动态帮助 Strategy 解决了现金流问题,同时确保其债务的低利息支付。由于市场对高波动性可转换证券的需求旺盛,Strategy 可以向投资者承诺非常低的未来利率支付。在 Strategy 的资本市场战略与潜在投资者的市场需求之间,形成了一场复杂的平衡舞蹈。

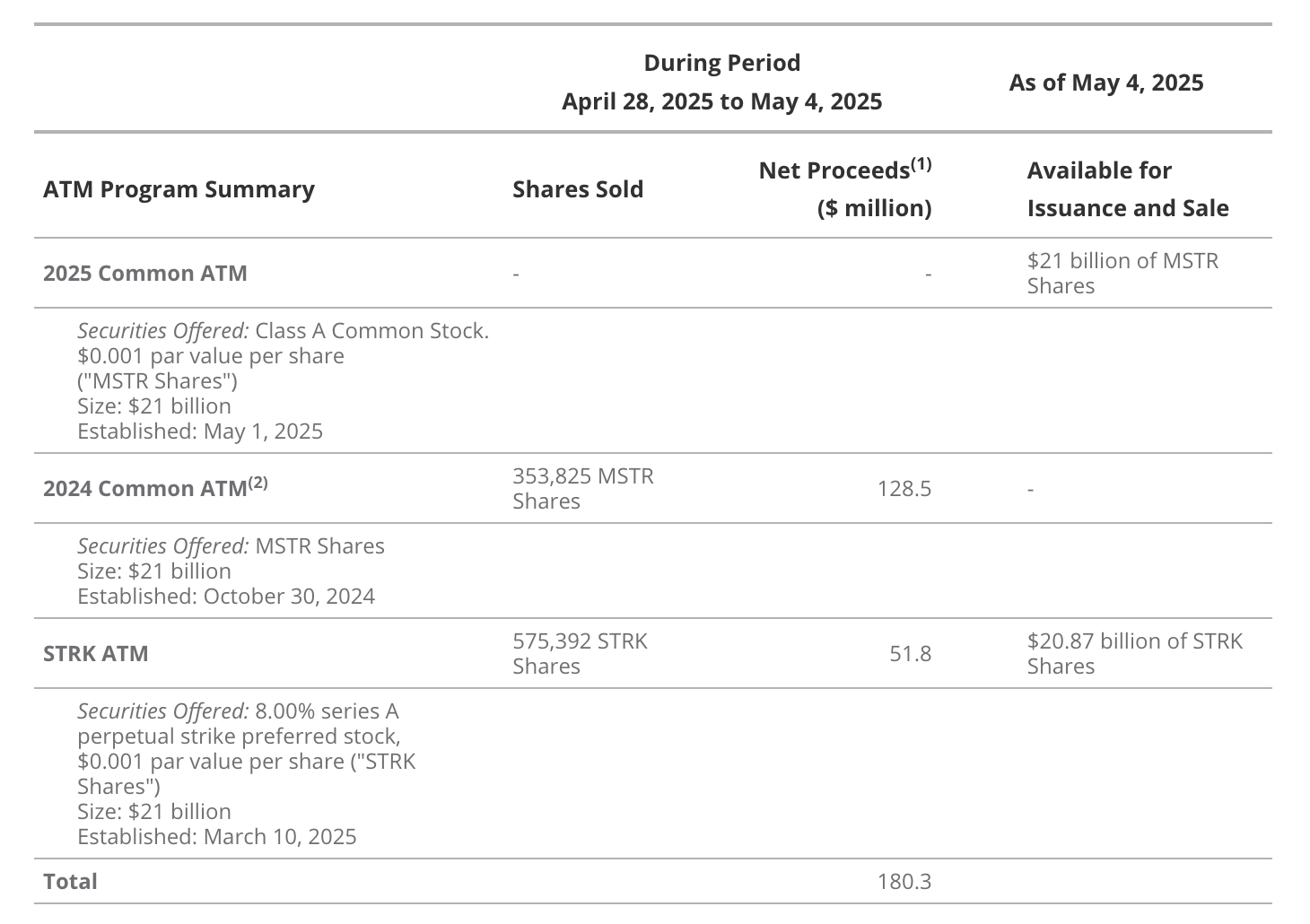

来源:Strategy,截至 2025 年 5 月 5 日。过往表现并不能保证未来结果。本文不构成对文中提及任何证券的买卖建议。

-

净收益为扣除销售佣金后的金额。

-

2024 年的普通股 ATM(按市价发行)计划已基本耗尽,其销售协议已按条款终止。

这涉及到 Strategy 定价隐含波动率、设定行权价,并增加赎回价以最大化每次发行的可交易性。例如,设定一个接近市场的赎回价格可以让 Strategy 为其债券的期权部分设定上限。结果是衍生品表现得更像“封顶看涨期权”,其 delta 可能低于普通看涨期权。选择远离实值的行权价也可以降低期权部分的价值,从而降低 delta。降低 delta 意味着减少对冲可转换债券中的期权所需的 MSTR 股票(或期权)数量。许多可转换套利玩家偏好低 delta 的发行,因为这些对交易资产负债表的资本要求较低。