尽管 Strategy 的核心业务产生了一些运营收入,但其通过融资进行的 BTC 购买将带来巨大的现金需求。根据 Strategy 的文件和声明,我们预计到 2025 年底,总债务将达到 130 亿美元(从 2025 年 4 月的约 80 亿美元增加),到 2026 年底将达到 190 亿美元。我们还预计优先股将增长至 2025 年的 75 亿美元和 2026 年的 155 亿美元。

到 2025 年底,我们预计年度利息支付将达到 4800 万美元,并在 2026 年增加到 8700 万美元。同时,优先股(STRK)股息支付预计将从 2025 年的 2.17 亿美元增至 2026 年的 9.04 亿美元。我们根据市场对 MSTR 债券票息和优先股息的预期需求来估算这些数字。虽然 Strategy 保留以普通股支付 STRK 优先股息的选项,但这样做会通过减少每股 BTC 稀释现有 MSTR 持有者的权益。

预计 2025 年收入为 4.75 亿美元,Strategy 依赖融资来覆盖其固定收益义务。当然,筹集新资本的能力取决于比特币的价格。如果比特币价格继续上升,获得新资本将变得容易。从 2024 年 8 月到 2025 年 5 月,Strategy 通过融资将其持有量从 226,000 BTC 增加到 555,450 BTC。然而,在 2022 年 6 月至 2022 年 12 月的加密货币低迷期,Strategy 仅能通过股票和债务销售分别筹集 4900 万美元和 1100 万美元。由于因新固定收益证券发行而增加的现金支出,熊市可能对 Strategy 构成挑战。

MSTR 是对 BTC 价格的凸性押注投资 MSTR 在某种程度上类似于投资 BTC 的看涨期权,因为 MSTR 对 BTC 价格波动具有杠杆敏感性(或“扭矩”)。然而,它实际上更类似于尝试通过在价格上涨时增加杠杆敞口来动态复制 BTC 的看涨期权。Strategy 的策略是随着融资的可用性增加其 BTC 头寸,这通常发生在 BTC 价格上涨时。这一策略的风险不仅在于价格下跌,还在于由于 BTC 购买融资的崩溃导致的溢价收缩。此外,这一策略在 BTC 达到高点时部署资本,可能被认为时机不当。

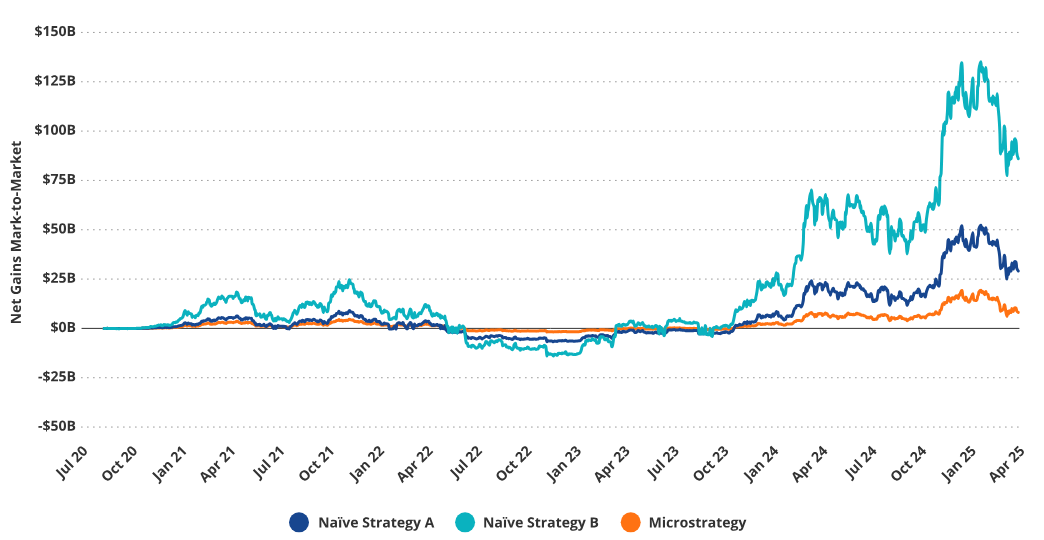

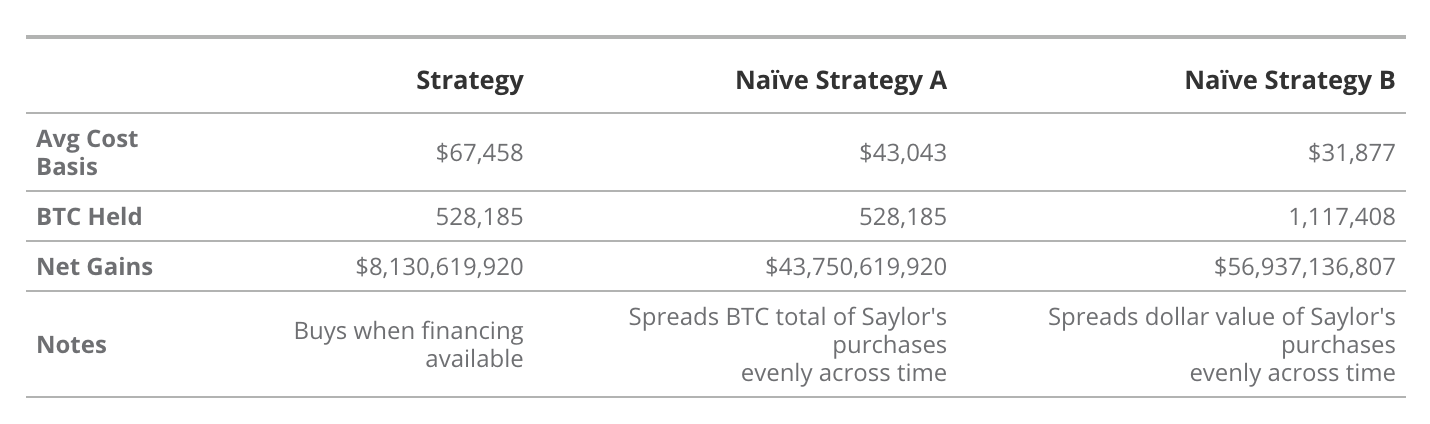

“天真”购买的净收益超过 Strategy 的购买

来源:VanEck 研究,Strategy,截至 2025 年 3 月 26 日。过往表现并不能保证未来结果。本文不构成对文中提及任何证券的买卖建议。

Strategy 在局部高点购买比特币(BTC)相较于其他策略会产生“损失”,因为这导致其 BTC 的平均购买价格高于随机购买的情况。至于 Strategy 的购买是否是导致这些局部“高点和低点”的原因,则是另一个问题。不管怎样,与一种“天真”的、随机实施的 BTC 购买策略相比,这种在局部高点买入的策略对股东来说是一种损失。但另一方面,由于 MSTR 的“正凸性”(positive convexity),比特币价格的变化会导致每股 BTC 的美元价值显著增加,而新的融资也会使每股持有的 BTC 数量增加。因此,投资者会随着 BTC 价格的上涨而获得更大的 BTC 敞口。