有趣的是,STRK 的隐含信用利差更接近 Saylor 基于比特币的估算,而非 Strategy 的可转换债券。这表明,相较于 STRK 的信用利差收敛至 Saylor 的计算,STRK 的上行空间较小。

Strategy 的负债与资本结构假设比特币价格为 95,000 美元,比特币波动率为 50%,比特币年化回报率为 0%(“怀疑论者”场景)。

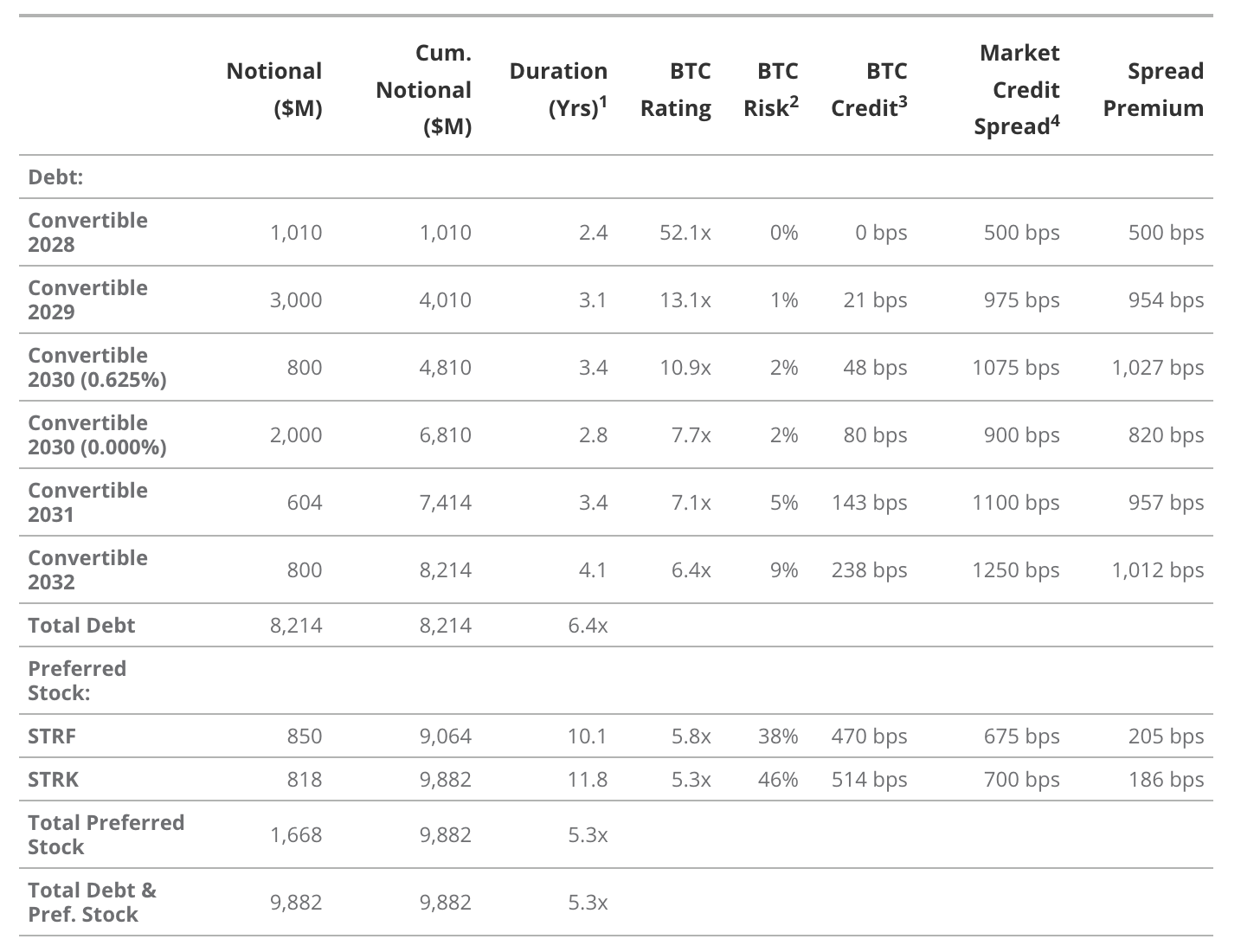

来源:FactSet,Strategy,截至 2025 年 5 月 7 日。本文不构成对文中提及任何证券的买卖建议。

-

可转换债券的久期计算至赎回日期,优先股的久期按麦考利久期计算。

-

使用对数正态模型调整比特币年化回报率(BTC ARR)和比特币波动率(BTC Volatility),计算 BTC 评级在特定久期内跌破 1 倍的概率。

-

假设每年风险相同且抵押品不足时无回收,将 BTC 风险年化计算得出 BTC 信用值(BTC Credit = -ln(1 - BTC Risk) ÷ Duration)。

-

来源:彭博社和 Kynex。假设借贷成本为 0.50%,波动率为 60%,以计算可转换债券的信用利差;假设 STRK 中嵌入的看涨期权价值为 200 个基点。

如上所述,Strategy 计划额外发行约 200 亿美元的 STRK。这些未来的发行将进一步增加对 Strategy 产生的股息的索取权,从而提高其风险水平。即使没有额外的 STRK 发行,Strategy 用现金支付现有股息的能力也似乎受到限制。STRK 的资本堆栈位置甚至低于 Strategy 的可转换债券,这导致 Saylor 将 STRK 的比特币风险(BTC Risk)评级为远高于可转换债券。在 Strategy 的基线评估中(假设比特币价格没有上涨),Strategy 持有的比特币价值在一年内跌破 STRK 隐含支撑的概率为 46%。

我们认为,STRK 的几个结构性特点带来了显著的下行风险,但没有相应的上行潜力。这些特点包括较弱的比特币支撑能力、暂停股息的可能性以及债券中较小的期权部分。此外,STRK 的信用利差重新评级带来的价格上涨空间也非常有限。

因此,我们认为 STRK 的风险收益比对于长期投资者来说并不理想,尤其是与 MSTR 股票的风险收益比相比。然而,对于能够熟练对冲 STRK 风险的活跃投资者来说,其波动性和股息特征可能具有吸引力。以收益为导向的活跃投资者,若希望从 MSTR 股票中获得一定的上行潜力,可能会对 STRK 感兴趣。此外,对 Strategy 持长期看涨的投资者可能会发现 STRK 更具吸引力,因为其期权部分的 Delta 接近 1,同时还提供了具有吸引力的收益。

STRF 概览与分析STRF 是一种简单的优先股工具,提供每年 10% 的固定现金票息。与 STRK 不同,STRF 无法以普通股支付股息。目前,STRF 的交易价格为 94.30 美元,其有效年化收益率约为 10.6%。