整体而言,Coinbase的管理水平不错,核心成员稳定度较高,战略判断契合行业趋势,没有错过较大的行业机会,尽管曾经出现过成本失控的问题,也有一些产品探索失败,但是瑕不掩瑜。

6.运营与财务表现本小节我们将重点梳理Coinbase的营收、利润、成本和资产负债情况,对该公司的盈利和稳健度进行评估。

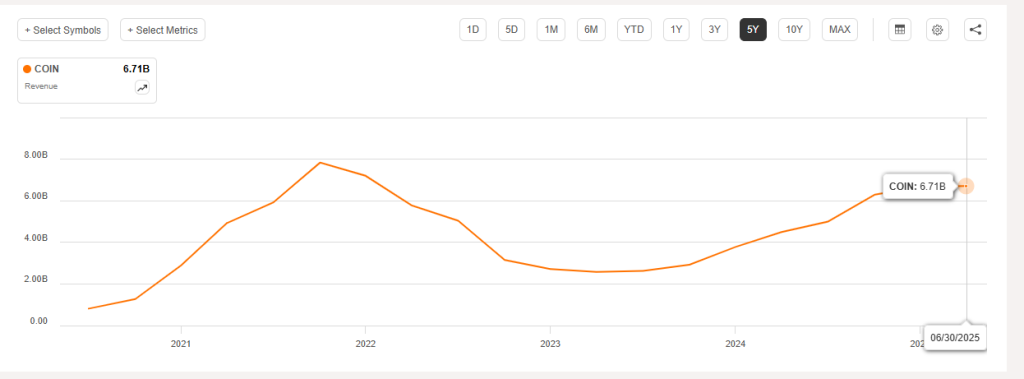

6.1 损益表纵览(5年)Coinbase的收入和利润表现高度依赖加密市场行情,呈“过山车”式波动:

-

收入(Revenue):2019年总营收仅为5.34亿,2020年受比特币小牛市影响增至12.8亿(+140%),2021年牛市全面爆发,营收飙升至78.4亿(同比+513%)。2022年熊市当年营收骤降至31.5亿(-60%),2023年进一步下跌至29.2亿。2024年则随着市场回暖,营收强劲反弹至65.64亿,较2023年翻倍。2025年第一季度,Coinbase延续了2024年末的强劲势头,实现总营收约20.3亿,同比增长24%。2025年第二季度营收又出现环比回落:当季总收入约15亿美元,较2025年Q1的20.3亿大幅下滑26%。这主要是由于二季度加密市场波动率下降16%,投资者交易意愿转弱的导致的交易量下滑。可见,Coinbase收入仍高度依赖市场行情波动,短期起伏明显。不过,与去年同期相比,公司上半年总收入仍增长约14%。总体来看,过去5年公司营收呈“过山车”式波动,周期弹性极大:2019–2024年收入年均复合增速约40%,但年度波动可达±50%以上,牛市井喷、熊市腰斩的情况依然在2025年上半年得到体现。

Coinbase营收(TTM)走势,2020.9-2025.6,来源:seekingalpha

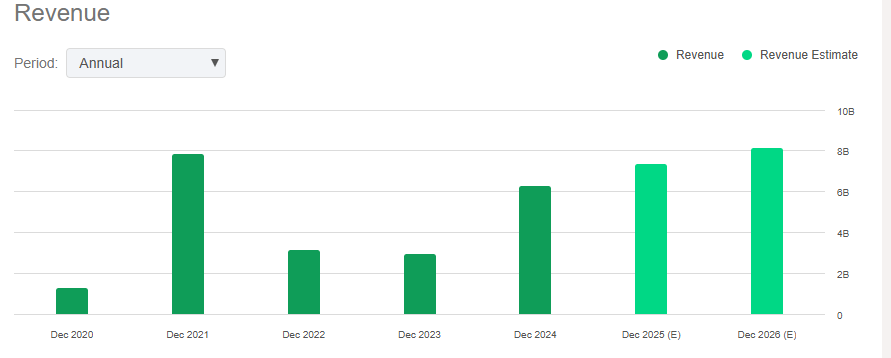

Coinbase年营收(含预测),2020-2026,来源:seekingalpha

-

收入结构:交易手续费一直是主源,但占比逐步下降。2021年交易收入69亿,占比约87%;2022年交易收入降至24亿,占比77%;2023年交易收入仅15亿,占比52%;2024年交易收入回升至约40亿,占比约61%。相应地,订阅和服务收入(质押、利息、托管等)从2019年不足5%升至2023年的48%,2024年占比又略降至约35%(绝对额23亿)。2025年第一季度交易手续费收入约为12.6亿(同比+17.3%),占季度营收的六成以上;订阅与服务收入达6.98亿(同比大增37%),贡献三成多营收,主要受益于USDC稳定币利息收入攀升和订阅产品「Coinbase One」用户增长。2025年第二季度交易收入和订阅收入此消彼长:当季交易手续费收入约7.643亿,占总营收的54%左右;订阅与服务收入达到6.558亿,同比提高9.5%,占比升至46%左右,几乎接近交易收入规模。订阅板块增长动力主要来自USDC利息和托管等业务:二季度平均USDC储备余额较上季增加13%,达138亿美元,为公司贡献可观稳定币利息收入。同时质押业务和机构托管费稳健增长,Coinbase订阅收入继续创历史新高。2025年上半年订阅/服务收入已占公司总营收约44%,较2024年全年的35%显著提高,进一步巩固了Coinbase业务多元化的趋势。这种收入结构的变化,使公司对交易手续费的依赖度下降,有助于减缓市场剧烈波动对营收的冲击。