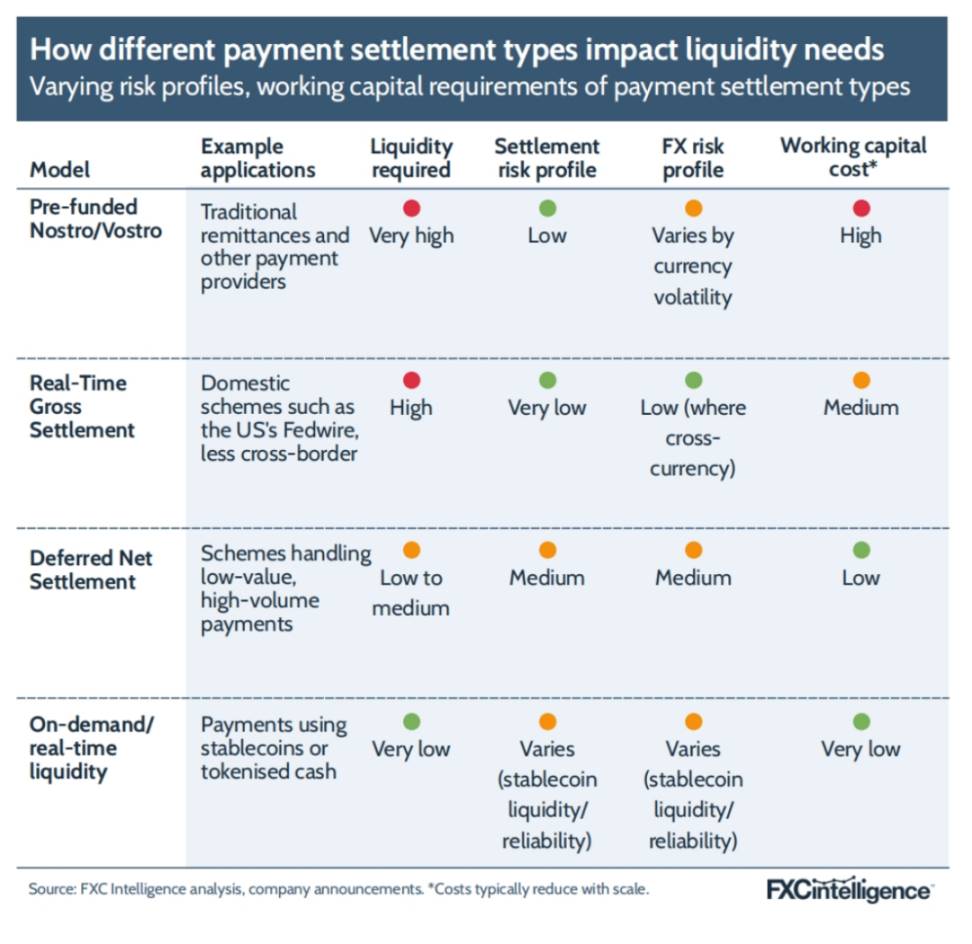

这种传统跨境支付机构常用的做法,通常依赖于预先注资的「往账」(nostro)与「来账」(vostro)账户——即国内银行在境外代理行开立的外币账户,对国内银行而言叫「往账」,对境外代理行而言则叫「来账」。

人们常把稳定币比作「数字化的往账」。当你使用稳定币时,无需再为预融资耗费精力。 ——Nikhil Chandhok,首席产品与技术官

这种资金结算的方案是「净额结算」(netting):将多笔交易的清算合并处理,公司只需补足应付与应收之间的差额即可。这种方式能显著减少企业必须预留的运营资金,而稳定币更进一步,实现每笔交易的即时结算。

你无需预估对方流动性,也不必预测需求,只要发起交易即可,因为 A 国的甲方与 B 国的乙方共享同一条账本。——Chandhok, Circle

对行业参与者而言,这意味着运营所需营运资金大幅降低。Higlobe 的 Farman-Farmaian 举例:「有了即时结算,我不用再冻结 100 万美元,只需留 1 万美元即可,因为 Mastercard 知道他们可以瞬间从我的账户里划款——我们当前的营运资金占用为零。」

Farman-Farmaian 认为,随着越来越多机构采用该模式,连锁效应将更为深远。「目前全球被锁在预注资账户里的数万亿美元,将在未来五年内被释放出来,」他说,「我不知道这些钱最终流向何处,但如果市场效率呈指数级提升,真正的金融创新就会发生。」BVNK 的 Harmse 直言:「预融资是支付领域 25 年来一直未能有效解决的大难题。」他将此定义为「一个技术层面的顽疾」。

然而,即时结算也存在潜在弊端:没有延迟意味着无法在过程中撤销交易。Fireblocks 的 Shaulov 指出:「当年 SWIFT 被黑,80% 的资金得以追回,是因为清算耗时三天,德意志银行的分析师有时间回滚;可一旦稳定币钱包失控或转错地址,由于结算即时且最终性不可逆,就很难再追回。」

与此同时,无需预留准备金的特性已吸引部分企业将稳定币纳入财库管理,MoneyGram 便是其中之一。但并非所有人都已信服:Wise 目前仍在观望该技术,尚未将其用于财库运作。

虽然「即时结算」并不局限于某一特定市场,但稳定币最引人注目的用例之一——也是其大规模采用的主要驱动力——在于:像 USDC 或 USDT 这样的稳定币,本质上是美元的数字化形态。又由于它们并非真正的美元现金,全球许多希望规避本币剧烈波动的人反而更容易持有它们。

Orbital 的 Mason 以阿根廷为例解释:「如果你在阿根廷,你不愿意持有比索;又因当地法规,可能无法直接持有美元,但你又想要美元敞口,于是就会去持有稳定币。」