图:Investment Return Multiples

上图展示了主流 VC 投资项目在发币后的市场表现情况,揭示了当前投资回报形势的严峻性。通过统计 开盘 FDV /私募估值、最高 FDV /私募估值 和 当前 FDV /私募估值 的比值,可以明显看到,相当数量的投资案例对应项目当前FDV已低于,甚至远低于私募估值。同时,开盘和最高FDV/估值超额回报的项目数量随着时间呈现急剧下降趋势。

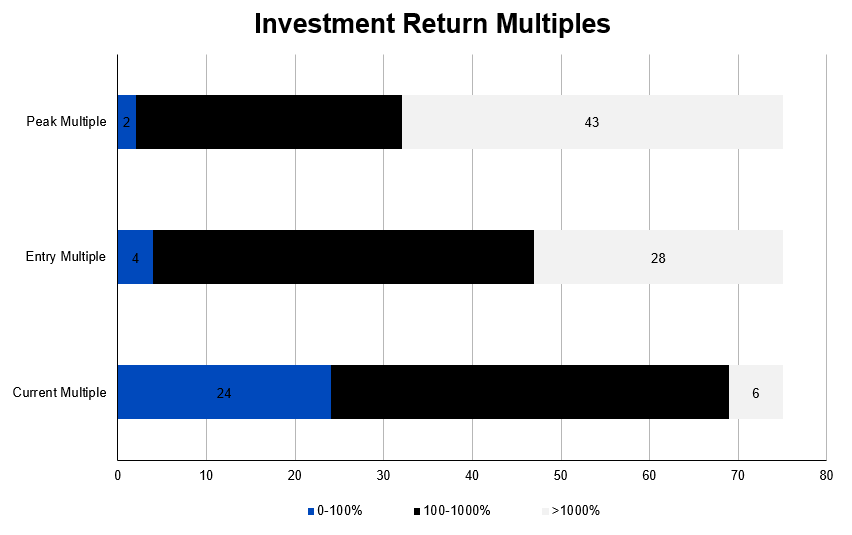

统计结果显示,在 75 个投资案例、42 个项目中(详细数据参见附录表):

-

开盘 FDV /私募估值超过 100% 的项目有 71 笔 / 40 个项目,其中 28笔 / 18 个项目开盘 FDV 收益超过 1000% ;

-

最高 FDV /私募估值超过 100% 的项目有 73 笔 / 41 个项目,其中 46 笔 / 29 个项目最高 FDV 收益超过 1000% 。

然而,目前仅有 6 个投资笔数、4 个项目的 当前 FDV /私募估值 超过 1000% ,而 24 笔投资、18 个项目的 当前 FDV /私募估值 已低于 100% ,占比达到 32 % 和 42.85%。这意味着近三分之一投资笔数、以及超过四成的投资项目当前市场表现甚至未能达到私募阶段的估值预期。

值得注意的是,部分明星项目即使登陆流动性最大的币安交易所,其市场表现仍然无法匹配私募阶段的高估值。这一现象反映了当前市场环境对项目估值的严峻挑战,也凸显了投资者回报的下行压力。

此外,根据头部交易所普遍设定的 “1+3”锁仓周期(即一年锁定期,三年线性解锁),最终投资机构能够退出的金额十分有限。这进一步说明,尽管部分项目在早期取得了较高的市场估值,但后续表现难以支撑投资者的预期回报。

这种“账面估值虚胖”在加密一级市场尤为普遍:项目方在早期融资中采用高 FDV 定价,以换取更优估值与条款,但一旦进入 TGE 流通阶段,市场需求不足、代币供给持续解锁,往往难以支撑原有估值预期,导致价格迅速回落。数据显示,大量项目的实际流通市值甚至长期低于私募轮的入场估值,直接压缩了 VC 的退出倍数。

本质上,高 FDV 通常掩盖了两个核心问题:

-

缺乏真实市场流动性支撑的“账面财富”,难以在二级市场实现兑现;

-

代币释放计划与市场需求严重脱节,导致 TGE 后迅速形成卖压,进一步压制价格。

对于 VC 来说,如果在一级市场投资中仍将 FDV 作为核心定价锚点,可能会显著高估项目的可实现流动性回报,从而高估投资组合的账面价值。

因此,在当前市场周期下,对项目估值的判断必须回归基本面:包括代币经济模型的内在闭环设计、供需动态平衡、锁仓释放节奏,以及 TGE 后真实买方流动性的支撑。我们认为,FDV 不应被视为“估值上限”,而更像是“风险天花板”。FDV 越高,意味着兑现难度越大,投资回报折扣的风险也越高。