图:Quarterly Sector Funding Trend

数据来源:RootData 收录的各赛道融资数

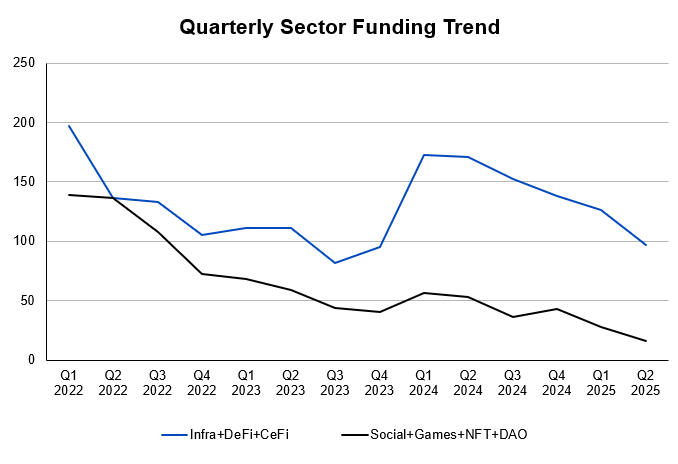

投资偏好的转向带来的另一个影响是,创业者可选的路径大幅缩减,如果说过去在加密货币行业创业是开放式答卷,那现在就像是在做”命题作文“,只有 Infra,DeFi,RWA 这几个可选项了,最后比的是在已经成熟的商业模式里,谁能从红海中杀出来。

对 VC 来说,这一趋势意味着:投研体系需紧密围绕行业结构变化,动态重配时间与资源,优先支持具备深层次价值捕获能力的项目,而非短期流量型题材。

项目生命周期与退出窗口分析 项目 TGE 与 FDV项目数据说明:本分析以欧美及交易所的顶级加密 VC 投资为样本,涉及机构包括 a16z、Coinbase Ventures、Multicoin Capital、YZi Labs、OKX Ventures、Polychain Capital、Paradigm 及 Pantera Capital。(源数据详见附录表格 VC Investments,VC-Backed Listings on Binance: Spot Returns,VC-Backed Listings on Binance: Spot Returns Pivot )

数据筛选标准:

-

投资笔数优先:同一项目可能经历多轮融资,且不同轮次的估值差异较大,直接影响投资回报。因此,将同一项目的不同轮次融资视为独立的投资笔数,以更准确反映投资活动。

-

币安项目优先:币安作为全球最大的交易所之一,具备广泛的流动性和市场覆盖能力。为更全面反映市场表现,仅选择在币安上线现货交易的项目作为明星项目。

-

数据准确性:发币后披露的投资视为 OTC(场外交易),不计入风险投资类别,以确保数据统计的准确性和一致性。

-

排除数据维度不足:对于未披露投资金额和估值的项目,由于数据维度不足,不纳入统计计算。

在加密一级市场中,项目的估值体系是影响 VC 回报率的核心变量。尤其是 TGE(Token Generation Event)后代币价格的市场表现,已成为衡量退出效率的关键指标。然而,过去十年来,加密行业通过项目估值或 FDV(全稀释估值)进行融资的方式,在当前周期已不再有效。这使得原本可能带来数十倍甚至上百倍账面收益的投资,在最终退出时变得聊胜于无。

与此同时,无论是传统 VC 还是加密 VC,项目失败都是常态。对于 VC 而言,只要少数明星项目能够取得高额回报,就足以显著拉高整体收益。因此,外界衡量 VC 表现的核心标准,不在于投资成功率,而在于是否抓住了那些明星项目。

通过分析项目上线后、开盘FDV、最高 FDV与当前 FDV,并结合公开信息对比投资机构的初始成本,我们进一步测算了这些机构的投资回报表现。