最终的独木桥(登陆币安)

-

在金字塔的顶端,最终只有 76 笔投资,对应 42 个项目,成功登陆币安现货。

-

这意味着,即便在那些已经成功“发币”的项目中,也只有大约 四分之一(按项目数算为24.3% ,按投资笔数算为 27.2% )能够触及币安这一顶级流动性市场。

-

如果从整个投资组合的起点来看,成功率更是微乎其微:

-

按投资笔数计算,最终能上线币安的比例仅为 7.4% 。

-

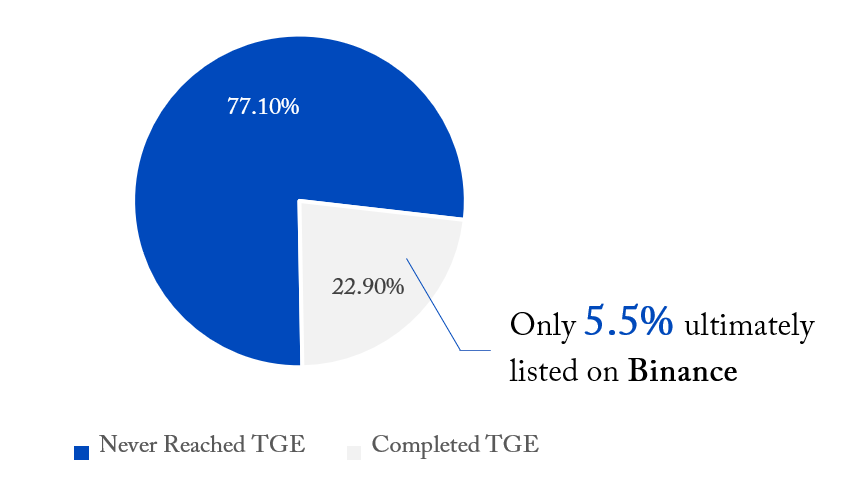

按项目数量计算,最终能上线币安的比例更是低至 5.5% 。

对于任何一个加密基金而言,其投资出手能上线币安的概率仅有 5.5%左右。这意味着超过94.5%的投资项目,都无法带来最顶级的回报。

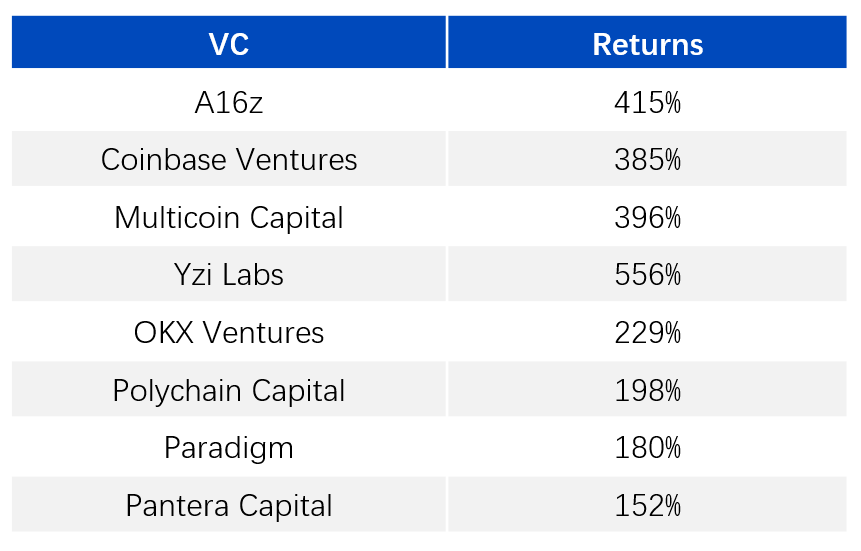

现在我们来看这 5.5% 的“天选之子”表现如何。以下是顶级机构所投项目中,成功上线币安现货后的平均回报率估算:

可以看到,即便是全球最顶级的 VC ,其上线币安的项目的平均回报倍数也普遍在 2倍到5倍 之间,远未达到覆盖亏损所需的“10倍”神话。

让我们来算一笔账。假设一个基金要回本,一个极度简化的模型是:如果 77% 的项目都归零了,剩下的 23% 的项目需要产生至少 4.3倍 的平均回报(1 / 0.23 ≈ 4.3)才能勉强打平。

然而,现实是:

-

能上币安的比例太低:只有 5.5% 的项目能达到顶级流动性。

-

上线币安的回报不够高:平均 2-5 倍的回报,远不足以覆盖另外 95.5% 项目的失败亏损。更不用说那些没上币安、仅上线普通交易所的项目,其回报率和流动性更差。

这残酷的现实是,即便对于头部基金,把所有投资的项目作为一个整体来看,当前的币安上线率和上线后的回报倍数,已经无法覆盖其投资组合中其他大量失败项目的亏损。

这最终导致了一级市场投资机构必须直面的三座大山:绝对回报下降、上市倍率走低、流动性枯竭。整个行业的投资逻辑,正从“广撒网、赌爆款”的模式,被迫转向对项目内在价值、团队执行力和市场契合度的更深度评估。

回归本质,当“Web3革命”的潮水退去前文清晰地揭示了市场的“果”,即一级市场回报的全面下行与 2017-2022 Crypto Vintage 投资逻辑的失效。然而,要真正理解这场剧变,我们必须探究其背后的“因”。我们认为,当前加密VC面临的困境,并非简单的周期性调整,而是一场深刻的范式革命。这场革命的本质,是加密行业在经历了一轮轰轰烈烈的全民探索后,终于开始从“Web3”的宏大叙事,回归到其真正的核心价值。作为一种构建下一代金融基础设施的颠覆性力量。