挑战:

-

缺乏真正的非洲内部清算与结算系统。支付需要美元清算,这增加了成本并降低了效率。

-

缺乏统一的非洲外汇市场。由于当地货币流动性不足,导致货币兑换成本高昂。

-

银行与金融科技公司之间的互操作性有限。金融机构各自为政,导致效率低下。

-

PAPSS 的采用缓慢。监管方面的犹豫和流动性限制减缓了区域支付计划的进展。

-

过度依赖 SWIFT 进行跨境交易。非洲银行依赖昂贵的国际支付网络。

机遇:

-

实时全额结算 (RTGS) 系统,能够实现非洲内部即时交易,而无需依赖美元。

-

去中心化的外汇流动性池,可在没有代理行的情况下促进非洲货币交易。

-

标准化的 API 层,旨在提高银行与金融科技公司之间的互操作性。

-

泛非洲即时支付通道(类似于欧洲的 SEPA),旨在统一分散的支付系统。

-

为非洲银行提供 SWIFT 的替代方案,以减少对昂贵的国际网络的依赖。

针对上述机遇与挑战,我们能够看到金融变革者的力量:

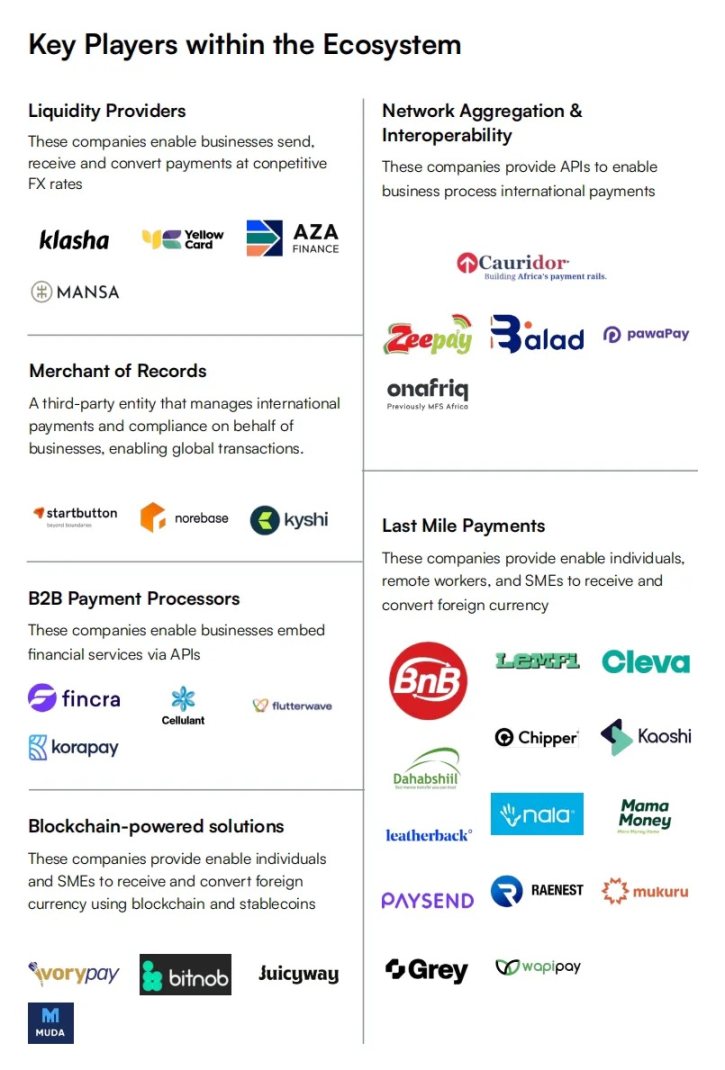

B2B Payment Processors 支付处理商(这些公司使企业能够通过 API 嵌入金融服务)和 Last Miles Payments 「最后一公里」支付提供商(这些公司使个人、远程工作者和中小企业能够接收和兑换外币)的出现,大幅降低了交易成本,与传统渠道相比,通常可降低 50% 至 80%。金融科技平台现在可以在数小时内提供近乎即时的结算,显著缩短了银行通常需要 2 至 5 天的处理时间。尽管如此,但是该等细分市场的进入门槛相对较低,因此竞争激烈,费用不断下降。Chipper Cash 和 LemFi 等公司已取消了特定渠道的交易费,迫使传统供应商重新考虑定价策略。

Liquidity Poviders 流动性提供商(这些公司使企业能够以具有竞争力的价格发送、接收和兑换付款)如今提供具有竞争力的外汇 (FX) 定价和多币种结算服务,弥补了传统银行在资本管制和美元短缺方面所留下的缺口。然而,由于高资本要求、竞争受限以及市场进入速度快,这一领域仍然难以扩大规模。

Network Aggregation & Interoperability 网络聚合服务提供商(这些公司提供 API 来实现业务流程的国际支付)通过实现无缝的跨境支付,解决了非洲碎片化的移动支付生态系统问题。然而,监管障碍和电信运营商的主导地位阻碍了该领域的发展,需要深度市场整合和战略合作伙伴关系。

随着金融科技公司市场份额稳步增长,银行和传统供应商正在应对非洲跨境支付格局的变化。西联汇款和速汇金等老牌企业已采取降低费用和整合移动支付平台的措施,而银行则越来越多地与金融科技公司合作,以创新和提升客户体验。尽管传统的基于 SWIFT 的交易仍然占据重要地位,但金融科技解决方案正通过提供更快捷、更具成本效益的替代方案,逐步吸引用户,从而促进整个行业更广泛的创新。