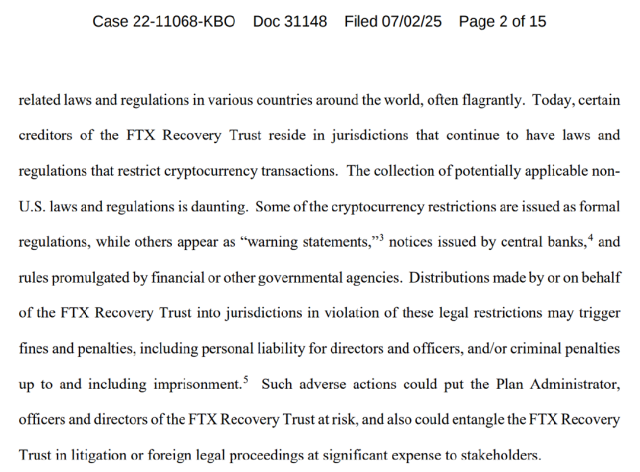

(上图为 FTX 破产信托所提出动议的部分原文,解释了该动议提出的主要原因)

该动议引发的实质性问题不仅在于美国法是否允许排除特定债权人的受偿权利,更在于法院是否有权因债权人来自“受限国家”而否定其索赔资格,从而涉及等多个层面的复杂争议,下文中将从实体法和程序法两个层面展开进行详细分析。

二、法律适用范围与争议焦点:程序与实体从实体法角度来看,本案中 FTX 破产信托提出动议援引的核心抗辩理由是“向受限制司法管辖区的用户赔付可能违反当地加密资产及外汇管制法规”。该主张从表面上看属于破产管理人“合规风险管理”的范畴,实质上却在法律适用和解释层面存在至少两重明显瑕疵:

首先,FTX 破产管理人所提出动议逻辑混淆了支付工具与赔付资产的性质。FTX 拟用于赔付的对象并非加密资产,而是美元或由法院批准的稳定币(如 USDC、USDP 等),而这类支付方式在国际支付体系中并不直接受限。类似的成功可见于 Celsius 与 Mt.Gox 破产清算案,上述两个案件的破产管理人均在法院监督下,通过 SWIFT 国际电汇或稳定币转账向位于受限司法辖区(如中国、俄罗斯)的个人债权人支付了清偿款,相关司法辖区的法院未就支付行为本身提出合规豁免要求,也并未引发相关的监管争议。

其次,该动议对中国法律、行政法规的立即和适用有误。在中国现行法律框架中,并未直接对个人持有加密资产或接收境外加密资产支付做出全面禁止。2017 年 9 月 4 日由央行等七部委发布的《关于防范代币发行融资风险的公告》重点在于限制金融机构与 ICO 平台参与代币发行和交易;而 2021 年 9 月由中国人民银行等十部委的《关于进一步防范和处置虚拟货币交易炒作风险的通知》虽进一步强化对交易平台的打击,但同样未否定个人被动接收或持有加密资产的合法性。更为关键的是,多地民事法院在部分司法实践中已承认加密资产(如 BTC、USDT 等)具备“网络虚拟财产”的地位,适用《民法典》第 127 条保护范围,可作为债权执行对象得到保护,在刑事领域也是如此。因此,该动议对中国监管政策的解释既不具备普遍约束力,也与实务判例的发展趋势相背离。

而从程序法角度来看,FTX 破产信托提出动议提出的程序安排仍有许多值得商榷之处。

FTX 的这一动议虽形式上遵循美国破产法院程序规则,但实质上却引入了一套由其主导、在操作层面较为封闭的“合规审查机制”。具体而言,FTX 破产信托方通过单方面聘请律师,就特定司法辖区的合规风险出具是否可赔付的法律意见(Legal Opinion),并且要求该意见必须为“无例外、无条件”的无保留意见(Unqualified Legal Opinion)方可接受。一旦某一国家或地区的律师认为支付可能存在法律障碍,或无法出具绝对无保留意见,则该地区所有债权将自动被列入“争议债权”(Disputed Claims),暂停赔付甚至完全剥夺索赔资格。这种审查机制在监管模糊或政策不透明的地区(如中国)尤其容易引发实质不公。例如,在中国目前尚无任何明确法律禁止个人接收美元清偿款项或持有稳定币的前提下,当地律师基于“风险无法判断”的因素考虑,也很难出具绝对肯定性的法律意见。实务上,大部分律师即使主观上倾向认为合规风险有限,基于职业谨慎义务仍会在意见中加入保留条款,由此导致“不可接受意见”(Unacceptable Opinion)成为程序上的默认结果。