与此同时,报告多次强调,反洗钱(AML)和反恐怖融资(CFT)执法不得被滥用,偏离法律初衷。如果反洗钱法规(AML)被用于政治目的或打压特定行业,只会削弱公众对金融体系的信任。因此,监管机构自身应在民主监督和透明度下运作,并明确阐述指导方针,避免对合法企业和用户造成不公平限制。

本节最后部分提出了解决数字资产“税收”相关模糊性和不确定性的建议。报告指出,尽管美国国税局(IRS)通常将加密货币归类为财产,但对于诸如质押、挖矿、空投或代币包装等新活动尚未制定具体的税收指南,这种缺乏明确性正导致纳税人面临显著困惑。报告敦促美国国税局(IRS)和财政部发布更清晰、更实用的税收指导意见,并建议考虑对小额加密货币交易实行免税政策,以免用户因日常支付使用加密货币而受到处罚。

3.让更多人更好地了解加密货币

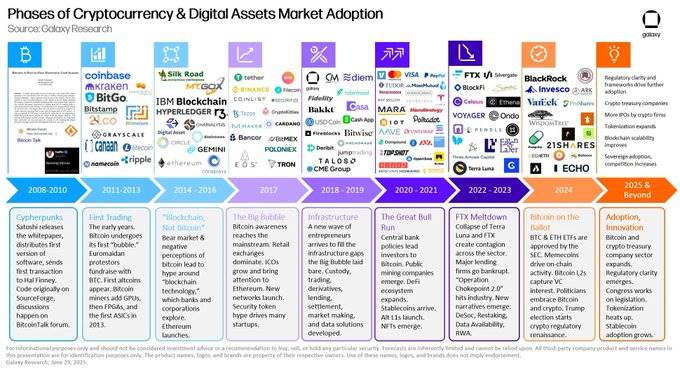

来源:X (@glxyresearch)

许多国家和企业(美国就是一个典型例子)争相宣布并实施区块链战略,不仅仅是因为追随潮流,而是因为他们提前预判了市场的发展轨迹并提前做好了准备。在美国,像Messari、Delphi、Galaxy Research、和 rwa.xyz 等公司一直以来持续提供高质量研究,帮助机构制定区块链和数字资产的前瞻性战略。Ondo Finance 和 Morpho 等协议构建了安全的链上金融服务,而 BitGo 和 Coinbase 等企业则提供了可靠的基础设施,使机构能够投资加密资产。

相比之下,韩国对区块链行业(稳定币为例尤为突出)的基本理解和准备仍然不足。关于稳定币的讨论仍然集中于 Terra 的失败或稳定币为何不可行的争论,辩论始终围绕发行问题,而非实际应用。然而,稳定币在全球范围内已展示了多种应用场景,努力的重点不仅应放在发行上,还应致力于开发将其融入日常生活的产品。要实现这一目标,首先需要政策支持和清晰的监管环境。

由于区块链行业(尤其是稳定币)仍处于早期阶段,因此很难列举具体的成功案例来证明其应用的合理性。然而,正因如此,保持开放的态度——本质上就是说“让我们认真审视并尝试理解它”——至关重要。只有现在开始理解它,我们才能跟上快速变化的步伐。

4.拼图逐渐拼合,未来初见端倪金融与区块链领域的界限开始模糊,双方的领先企业开始合作。一个典型的例子是美国最大银行摩根大通(JPMorgan Chase)与加密货币交易所 Coinbase 宣布合作。摩根大通(JPMorgan Chase)将允许其信用卡客户在 Coinbase 的 Base 区块链上将奖励积分兑换成 USDC,并直接将客户账户与 Coinbase 平台连接,实现法定货币与加密货币之间的无缝、近乎即时的兑换。这是传统银行与加密货币交易所之间具有里程碑意义的整合,表明主要金融机构现已将数字资产视为其金融服务的合法组成部分。