深潮 TechFlow:关于分发网络,您认为未来会有哪些格局上的变化?或者说刚才聊得都是现有分发体系,您认为未来会有哪些新的分发体系出现吗?

Alex:

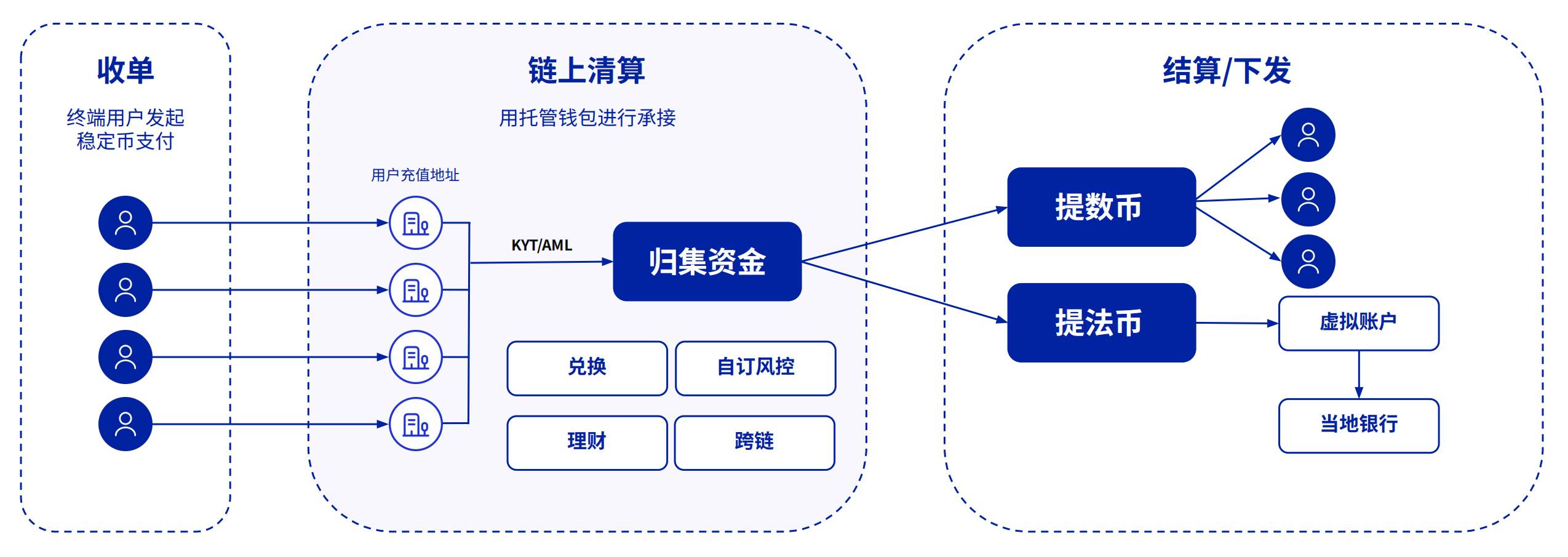

我们目前正在推进的 Cobo 分发网络,依托银行和头部做市商,通过分层逻辑逐步分发稳定币,是我们认为行之有效的一套逻辑,未来这个网络会如何演变,目前还没有明确答案。

过去,稳定币的分发主要依赖交易所,比如 Circle 的一半收入都给 Coinbase 一样。但未来,哪些场景能真正承载大规模的稳定币流通仍然存在不确定性。现在很多人看好一些银行体系比较薄弱的小国家(如拉美、非洲)可能会被稳定币占领,包括跨境支付中将稳定币作为等价物,甚至无需最后的承兑,但随着稳定币逐步合规化,这些场景是否真的潜力非常巨大,现在都还不好说。

此外,前两天我们团队内部学习时也还在讨论,银行体系未来也可能发生根本性变化。以前,跨境银行转账依赖美联储的账户体系,而未来可能转向由银行自己发行的 Token 体系。这种模式可能突破现有的限制,甚至让某些商业银行在某些方面超越美联储。这是一种非常有潜力的未来发展方向。当然,也有观点认为,AI 驱动的支付代理(AI Agent)可能会成为下一个风口,但其具体架构和实现方式仍然未知。

深潮 TechFlow:刚才聊到有很多企业已经在申请香港牌照,在您看来传统企业要去涉足稳定币,不管是自己申请牌照,还是说建立相关加密货币储备,有什么门槛吗?以及聊到合规这一块,Cobo 的具体优势是什么?

Alex:

现在其实上市公司最适合做的两类业务,一类就是学微策略去囤币,有很多香港上市公司都在做,另外一个方向就是稳定币的牌照。

从囤币的角度看,这项业务门槛并不高,操作起来相对简单,尤其是在当前监管较为宽松的情况下。但囤币的关键问题在于两点:第一,何时卖出;第二,当越来越多公司都开始囤币时,这项业务就不再具备稀缺性,市场也不会因此特别看好你的股票,因此要想在这个领域脱颖而出,必须做到头部地位,或者探索币与股之间的深度关联,所以我觉得这个方向的难点在于后面怎么操盘。

至于稳定币牌照,很多小企业虽然宣称要进军这一领域,但更多是为了短期炒作股价。我们接触过不少这样的公司,可能半年前还对这个领域毫无兴趣,甚至没深入沟通就发布公告。这类公司通常只是借此吸引市场关注,实际上并没有真正的执行能力或机会拿到牌照。

在香港以及上市公司相关的业务体系中,Cobo 的优势主要体现在两方面: