了以太坊的长期普及,大规模扩展了其总潜在市场,并最终将放大ETH的费用销毁和质押收益。

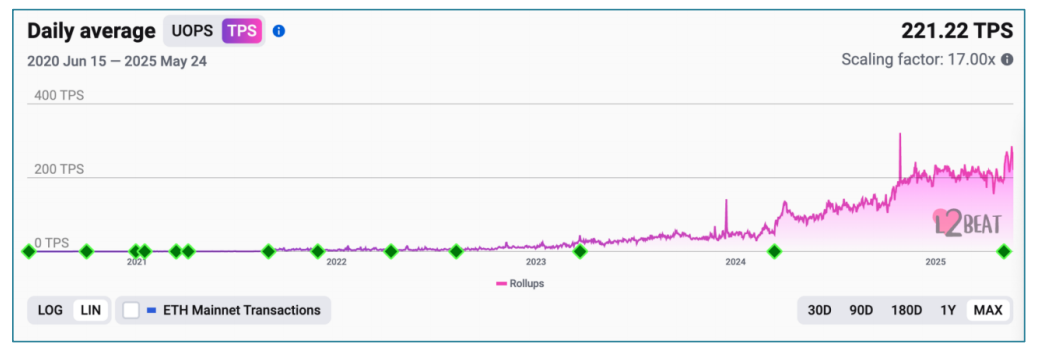

来源:https://l2beat.com/scaling/activity

自2021年市场高点以来,以太坊的吞吐量已经提升了一个数量级以上,同时其交易成本大幅下降。最大的扩容突破将在未来一年内实现,某些L2有望达到每秒10万+笔交易。

如果将ETH像科技股一样进行分析,这些战略性扩容举措将转化为数量级更高的预期收入,从而带来显著更高的内在估值。以太坊(以及更广泛的区块链)的采用仍处于初期阶段,历史上主要受到监管不确定性的制约,这限制了机构和广大消费者的入场。如今,这些障碍正在迅速消除,为全球加速采用铺平了道路。

然而,ETH的价值远不止于费用以及当前和未来的收入流。ETH是数字石油,为资产、货币和交易的世界账本提供动力。与比特币一样,ETH也拥有显著的价值储存特性,其货币溢价远远超过基于收入的估值倍数。

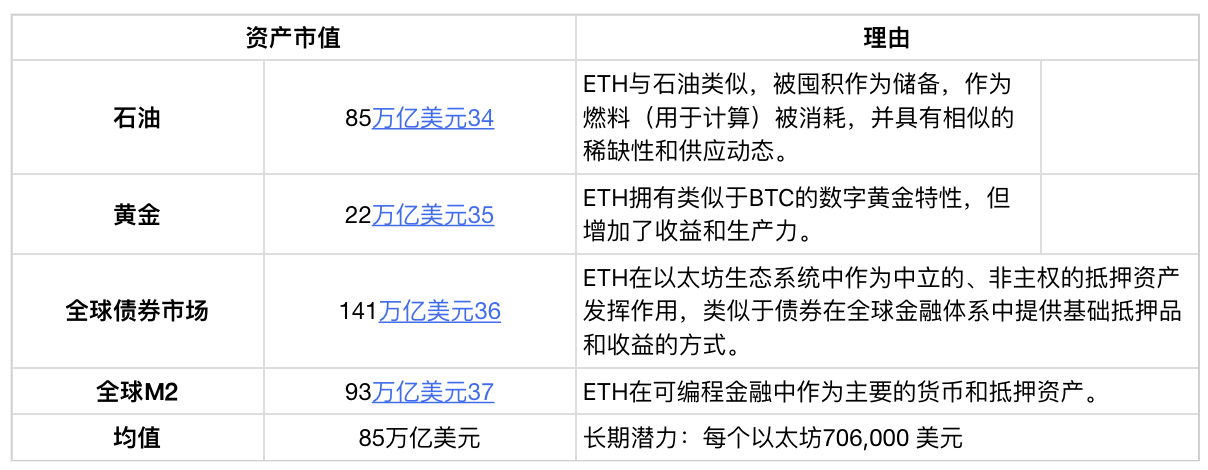

我们不采用DCF模型,而是为ETH的长期潜力提供基于可比的整体估值框架:

石油储备基准:石油是一种可消耗的商品资产,作为储备储存并作为燃料消耗。全球已探明石油储备的总市值约为85万亿美元³²——考虑到ETH的稀缺性、有上限的发行动态以及在数字经济中的关键效用,这为ETH提供了一个有意义的参考点。

资产代币化基准:全球财富总计约500万亿美元³³。即使保守假设以太坊仅代币化全球资产的10%,以太坊也将承载超过50万亿美元的资产。在这种情景下,作为网络安全和结算关键资产的ETH,将不会停留在3000亿美元的估值。

中立、原始抵押品:ETH独特地充当一种中立、非主权的原始抵押资产,独立于外部交易对手。它本质上是以太坊经济中最安全和“无风险”的资产,类似于美国国债在美国经济中扮演的角色——但具有显著更大的上涨潜力。

价值储存经济学:ETH反映了黄金的核心货币特性:低通胀、机构级储备资产和非主权货币溢价。

|ETH估值比较:相对于其他全球储备资产ETH 代表着一个全新的资产类别,其价值驱动因素远远超出了传统的股权类现金流。为了准确反映ETH作为全球储备资产的估值潜力,我们必须考虑可比较的全球储备资产作为基准。

以太坊是全球范围内经受住最多考验且被最广泛采用的、用于代币化资产、稳定币和数字经济活动的账本。在数字资产中,ETH独特地为投资者提供了捕获区块链驱动的金融、代币化和全球商业增长的最高上行机会。