-

银行稳定币依托其法律确定性与监管合规性,主要服务于机构间结算、资产管理与批发支付等领域。JP 摩根的 Kinexys 已投入运营超过四年,而花旗的 RLN 与 MUFG 的 Progmat Coin 亦处于实际验证阶段。

-

非银行稳定币更适用于小额支付、全球零售服务、链上激励系统与去中心化应用(dApp)等场景,在公有链生态中已成为事实上的通用货币标准。

非银行稳定币是推动数字金融包容与创新的关键手段。相比银行稳定币所需的身份验证、居住信息、信用记录及最低存款门槛,公链稳定币只需一个数字钱包即可使用,对 “Unbanked” 而言极具吸引力。因此,非银行稳定币提供了传统金融体系之外唯一可扩展的金融接入方式,是构建普惠金融和技术民主化的重要桥梁。

银行稳定币之所以不在公有链上发行,是反映出监管层对非银行稳定币在公链上运行的制度性排斥动机。对于监管者而言,不可追踪性、匿名性,以及缺乏对资金出入通道(off-ramp)的控制能力,都是构成核心合规风险的因素。最终,制度体系能够接受的数字货币必须具备一定程度的可编程控制和出口管制功能。抗审查性等公链极大主义逻辑必然与现实金融监管秩序产生冲突。

即便如此,非银行稳定币市场仍由追求颠复性创新的技术主体和追求通过接受监管以确保稳定性的企业主体共同构成,表明金融科技产业的渐进式制度化和实验性演进正在并行推进。

最近在美国参议院通过程序性投票的 《天才法案》(GENIUS Act)是美国政府试图将这一趋势制度化的努力之一。该法案在特定条件下允许非银行稳定币的发行,为创新企业的市场准入可能性在制度化框架内留下了讨论空间。Circle 也正通过 MiCA 许可程序和接受美国 SEC 监管,尝试转向监管友好模式;日本的 JPYC 也在与 MUFG 合作,推进从预付支付手段向电子支付手段转换的程序。这些都表明非金融主体也有逐步进入制度化轨道的可能性。

利用智能合约编程实现 AML、KYC、地区限制、交易条件等功能的非银行稳定币,具有协调公链开放性与制度体系要求的潜力。但智能合约的技术复杂性和监管机构对公链的担忧仍然是有待解决的课题。在这种情境下,以 "任何人都可访问且合规" 为目标的公链稳定币也备受关注。

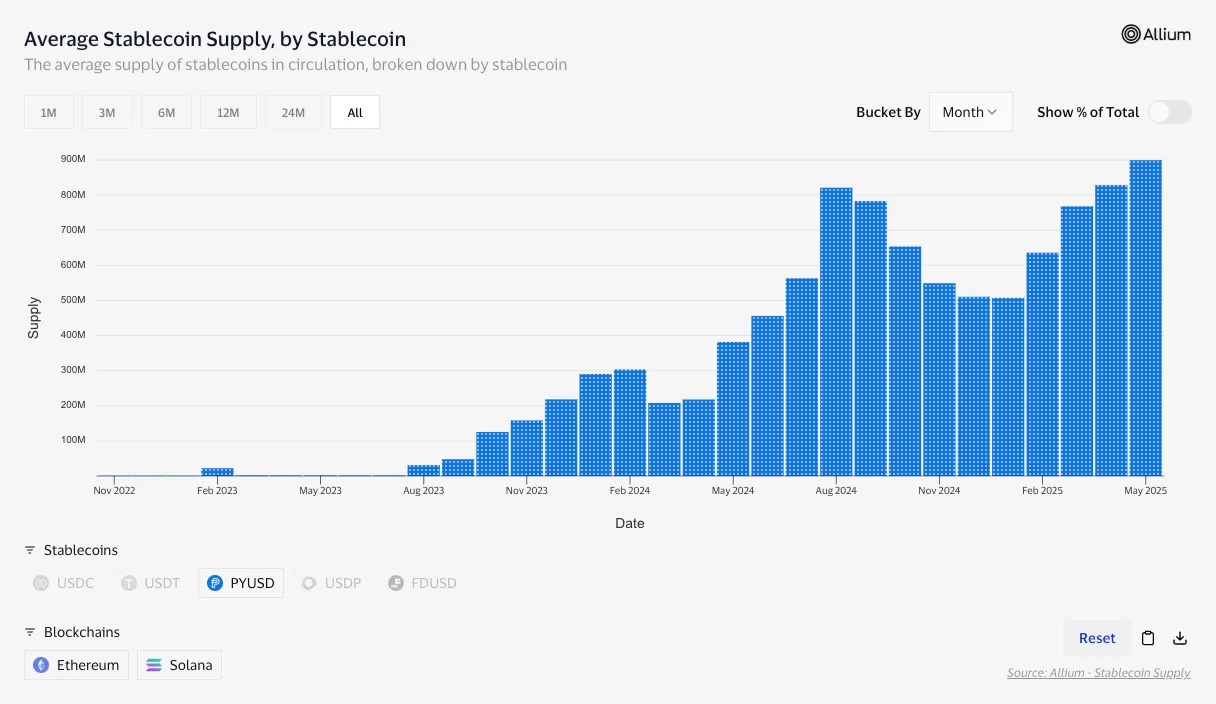

PayPal 和 Paxos 的 PYUSD 就是实现这一目标的案例。PYUSD 在 Ethereum 和 Solana 等公链上流通,同时通过 Paxos 的 1:1 美元抵押准备金管理和 PayPal 的 KYC 及交易监控,实现了监管合规与开放性的协调。自 2024 年以来,PYUSD 在 DeFi 和零售经济中扩大影响力,展现了监管友好型稳定币的潜力。