这种结构也可能影响实际利率。若稳定币形成的流动性开始对金融系统内资产价格和短期利率产生实质影响时,基准利率调整政策实效性的作用就将会削弱,央行的货币政策就不再是 "先导性利率决定者" 而会沦为 "市场反应者" 的风险。

但是,也难以断定所有国债抵押型结构都会立即使货币政策无效化或构成严重威胁。实际上,美国财政部 2025 年 4 月将其解释为 "现有货币内资产的数字转换",主张不会影响货币供应量总额。国债抵押型稳定币根据其运营结构和政策环境可能产生不同效果,因此需要根据结构性背景进行精密评估,而非一律判断。

因此,国债抵押稳定币具有风险性与实用性并存的双重结构。政策接受与否取决于其结构如何与现有货币制度连接,以及是否能够以不损害政策手段可预测性和可信度的方式设计。

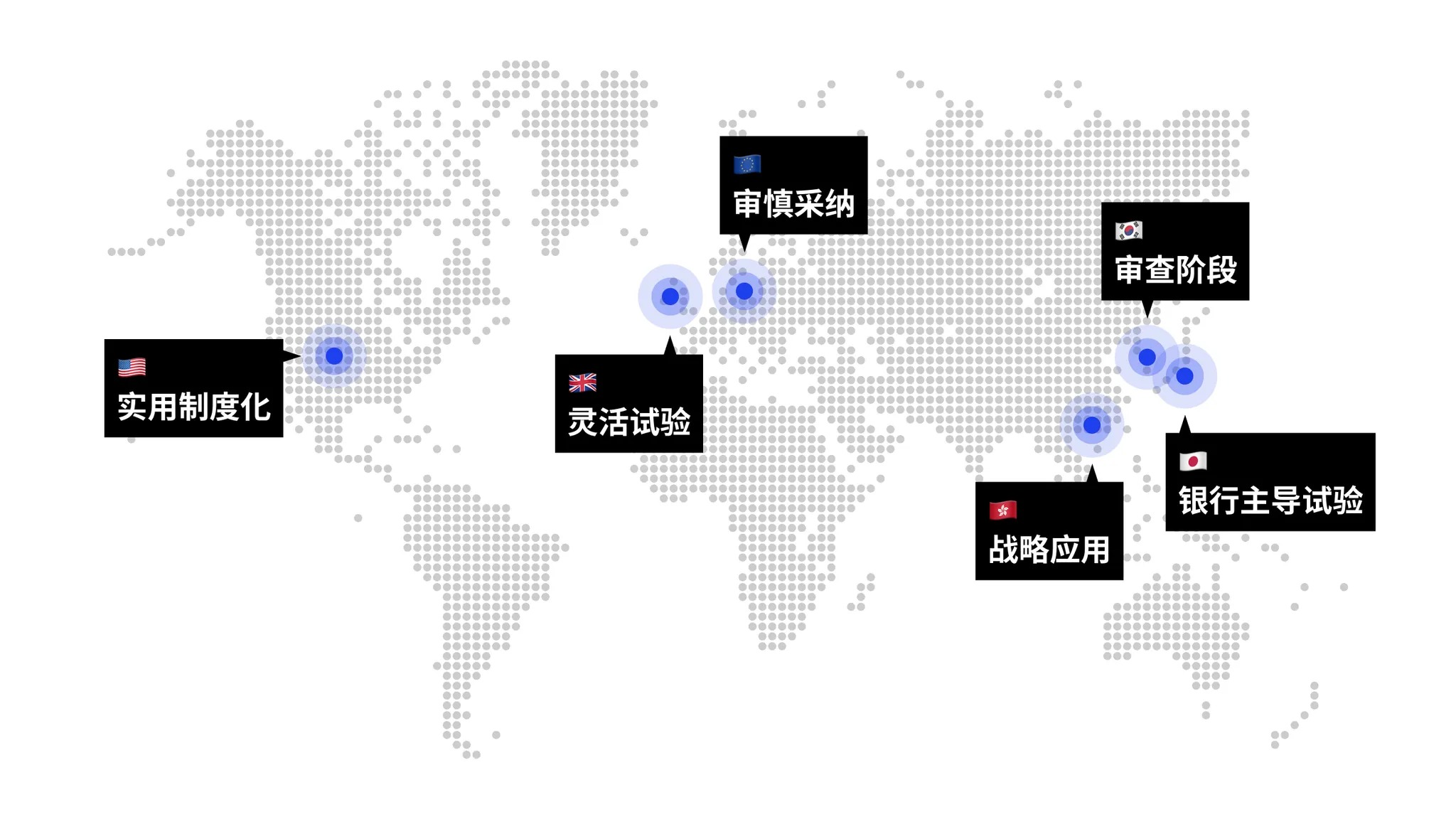

3.2.2. 全球比较各国对现金等价物抵押稳定币的政策因本国货币制度结构、资本市场深度、利率传导机制复杂性、对数字资产的监管理念等而呈现差异。特别是美国、欧洲、日本、韩国对稳定币制度化与货币政策间冲突的处理方式各不相同。

图四:主要国家稳定币政策比较

-

美国:资本市场深厚,拥有由联邦储备体系、货币市场基金、存款机构等构成的多层次利率传导结构,普遍认为国债抵押稳定币不会立即威胁货币政策。Circle 的 USDC、BlackRock 的 sBUIDL、Ondo 的基于国债基金的代币等都展示了连接数字资产与货币市场基金的流动性运营结构,被视为资产证券化和金融创新手段。最近提出的 《Genius 法案》 是在高信用抵押要求和发行者注册要求等制度体系纳入条件下将民间稳定币正式化的立法动向。

-

欧洲:欧洲央行(ECB)对民间稳定币保持更加保守和限制性的态度。MiCA 严格要求机构资本、赎回请求权、抵押运营透明性等,实质上暗示只有金融机构才能发行。ECB 警惕民间稳定币可能成为数字欧元的竞争手段和货币政策的绕行路径,倾向于优先考虑制度稳定性而非技术实验。

-

日本:由于超低利率环境和以银行为中心的信贷创造结构,货币政策运营空间受限。因此,日本倾向于将民间稳定币作为数字信贷扩张的辅助手段。银行发行模式讨论最为活跃,也在考虑允许以一定比例的准备金持有国债,并以此为抵押的稳定币结构。偏好基于私有链的许可型结构,专注于构建监管友好型环境。

-

韩国:韩国因以利率为中心的货币政策和相对较浅的资本市场特性,是对国债抵押稳定币的货币政策担忧较大的国家之一。韩国银行自 2023 年以来在多份报告中指出:"在通过政策利率调节流动性的情况下,数字货币的流入可能削弱货币政策的可信度"。李昌镕行长也在 2025 年 5 月表示:"民间发行稳定币可能发挥类似货币的作用,非银行机构的发行应当慎重"。目前正在推进批发型 CBDC 实验,并同时推进商业银行发行的基于存款代币的支付实验。