接着是第三个问题,也是所谓的「可用性」改善,这其实也与基础设施升级密切相关。还记得两三年前,如果想使用稳定币,要先去某个平台购买,再安装浏览器插件钱包,为了能用钱包,还得先买以太坊,支付昂贵的手续费,然后再把 ETH 转到自己的自托管钱包中,全程七八分钟不说,还特别麻烦,整个流程可以说是完全不符合常理。

那时候如果有人说「谁会愿意用这玩意儿?」其实完全可以理解。

但现在你可以直接通过网页界面或者手机 App 进入钱包系统,整个体验就像注册 WhatsApp 一样,可能只需要一个手机号、一个面部识别或者生物识别码,不需要记助记词,不需要搞一堆复杂的设置。

所有这些变化叠加起来,正在形成一个良好的使用环境,使得稳定币变得更易于被接受和使用。

最后一个终极关卡是政府监管。

最令人振奋的是,现在全球范围内,从日本、中国香港、新加坡,到整个欧洲、英国、阿联酋,再到美国,几乎所有主要法域都在陆续推出相关法律,将稳定币明确为合法的电子货币,并将其纳入正式的金融体系。

这些法律一旦落实,稳定币的使用就会从早期的加密原住民,扩展到更广泛的普通人群。所以我们认为,到 2025 年底,稳定币很可能会成为全球金融系统中广泛合法整合的一部分。

当然,我们也要清醒地认识到,这一切还处在非常早期的阶段。你可以用 Geoffrey Moore 提出的「跨越鸿沟」理论来看现在的状态:我们就像是正在空中跃过那道「鸿沟」的过程当中,还没有真正落地,也仍有可能失败、坠落。但我相信,我们会跳过去。

我们可以看到越来越多我称之为「FinTech 友好型银行」,或者说「新兴数字银行(neobank)」的机构,开始原生地支持稳定币的使用。比如拉美的 NuBank、欧洲的 Revolut,或者像 Robinhood 这样的券商类应用。

当然也包括那些大型加密公司,比如 Coinbase 和 Binance,这两家加起来拥有超过 4 亿用户,从某种程度上说,它们其实已经变成了「金融超级应用」:你可以在里面存余额、领取工资、绑定卡片进行消费,获取和使用 USDC 的流程也变得非常顺畅。

我们确实正在看到一种趋势——人们开始把「美元」作为一种储值单位,但它的底层形式其实是 USDC。

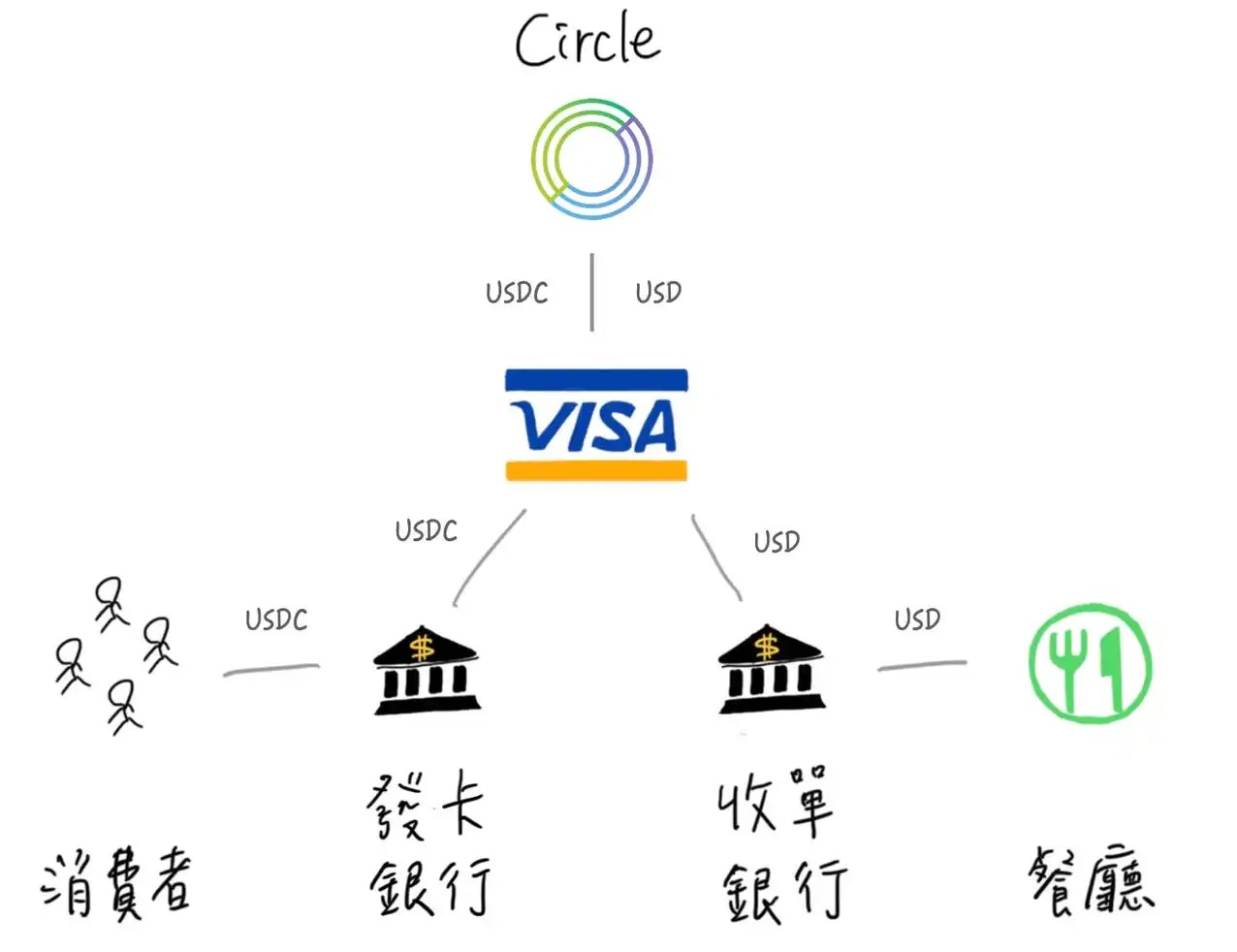

而且现在我们已经在和 Visa 和 MasterCard 展开合作,他们都有项目允许卡片发行机构发行这样一种卡片:表面上是 Visa 或 MasterCard,但实际消费时使用的是稳定币,比如 USDC。

这种模式已经在新兴市场大量涌现,用户通过新银行风格的数字钱包 App 获得一张实体或虚拟卡,这张卡绑定的是他们的稳定币余额。因为很多人希望持有美元,而这些卡让他们可以继续在传统的卡网络中消费,只不过后台清算的方式变成了 USDC。