图片说明:ETF 数量增长

图片来源:@MarketCharts

稳定币成为独立叙事,代币化基金、债务会成为 RWA新的同义词,而指数基金,锚定更多币股债概念的综合 ETF 也开始有资金进入,传统的 ETF/指数吞噬流动性的故事会在币圈再次上演吗?

我们无法对此进行判断,但是山寨币 DAT 和质押型 ETF 等形式已经宣告杠杆的上升周期正式出现。

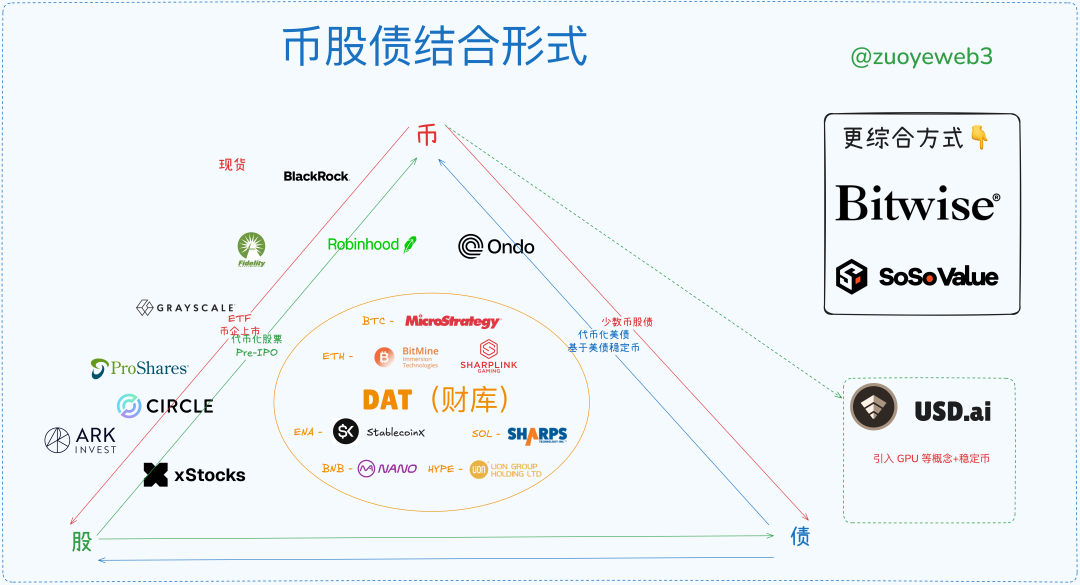

图片说明:币股债结合形式

图片来源:@zuoyeweb3

代币作为抵押物,在 DeFi 和传统金融领域都日益乏力,链上需要 USDC/USDT/USDS,它们某种形式上都是美债的变体罢了,链下需要稳定币成为新风尚,在此之前,ETF 和 RWA 都已经做出自己的实践。

总结一下,市场大致出现 6 种币股债结合方式:

• ETF(期货、现货、质押、通用)

• 币股(金融化手段改造链上用途)

• 币企 IPO(Circle 代表稳定币趋势阶段性“硬顶”)

• DAT(MSTR 币股债 v.s ETH 币股 v.s ENA/SOL/BNB/HYPE 币)

• 代币化美债、基金(Ondo RWA 主题)

• Pre IPO 市场代币化(未起量,危险沉寂周期,链上改造传统金融)

杠杆周期的结束和退出时机无法预测,但可以勾勒周期的基本面貌。

理论上,当山寨币 DAT 出现时,已经是长周期的顶部,但是如同 BTC 能横盘 10 万美元附近,美元/美债决定彻底虚拟化,释放的动量需要市场长时间去消化,这种消化动辄以 30 年计算:布尔战争到英国放弃金本位(1931-1902=29)、布雷顿森林体系(1973-1944=29)。

一万年太久,只争朝夕,至少在 2026 中期选举前,Crypto还有一年好时光。

图片说明:币股债市场现状

图片来源:@zuoyeweb3

统计当前的市场结构,币企 IPO 属于最高端、最小众赛道,仅有极少数币企能完成美股 IPO,这也说明,将自身作为资产售出难度最高。

退而求其次,围绕已有优质资产进行再销售会较为简单,比如贝莱德在现货 BTC 和 ETH ETF 领域已经成为无可争议的巨头,更新的质押型 ETF 和通用型 ETF 会成为竞赛新高低。

再其次,DAT(财库)策略(Strategy)公司一骑绝尘,也是唯一完成币股债三方轮动的玩家,即基于 BTC 可以发债,进而支撑股价,空余资金继续买入 BTC,说明市场认可 BTC 作为抵押物的安全性,也认可 Strategy 本身“代表” BTC 的资产价值。

ETH 财库公司领域的 BitMine 和 Sharplink 等充其量只完成币股联动,他们没有说服市场基于自身发债的实力(不计算买币时资本运作而发债的部分),即市场部分认可 ETH 的价值,但是不认可 ETH 财库公司自身的价值,mNAV 低于 1(股价总值低于持有资产价值)只是结果。