来源:CoinGecko

当然,对 DEX 而言,真正支撑价格发现的,从来不是单纯的现货交易,而是期货、期权等衍生品体系所构建的交易深度与价格发现机制。

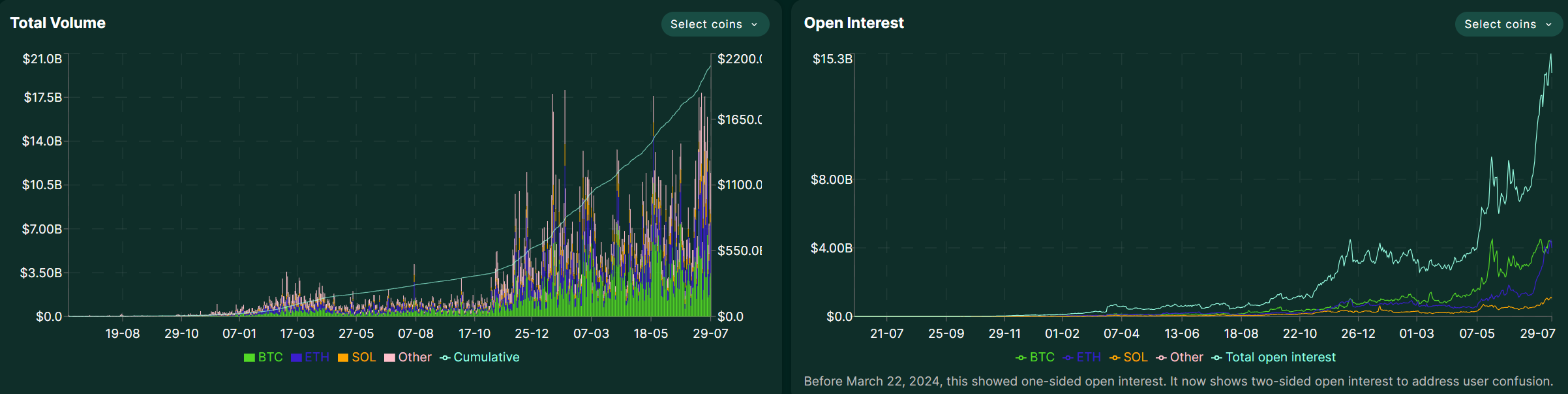

这也是为什么 2024 年衍生品 DEX 迎来了爆发式增长,各 Perp DEX 总交易量达到 1.5 万亿美元,相较 2023 年的 6476 亿美元翻了一倍多。

其中期货合约以 Hyperliquid 为主,年交易量从 2023 年的 210 亿美元飙升至 2024 年的 5700 亿美元,实现了 25.3 倍的增长,最近 Hyperliquid 更是已跻身日交易量前五的衍生品平台,高峰时日交易量破 100 亿美元,与部分中腰部 CEX 持平。

来源:Hyperliquid

而在更复杂的跨资产策略层面与链上衍生品定价逻辑下,Fufuture 也提供了一个具象案例,它的「币本位永续期权机制」无固定到期日、按持仓时间动态收取权利金,兼顾期权的非线性收益与永续合约的交易节奏。

如果真正体验过 Fufuture 的永续期权产品,更能明显感受到其相比传统链上期权产品的创新之处,以持有 SHIB 的用户为例,这类 meme 资产在传统链上衍生品协议中几乎无法作为任何形式的交易抵押品,但在 Fufuture 上,只需将 SHIB 存入平台,即可作为保证金参与交易。

在实际操作层面,只要将 SHIB 存入作为「可用保证金」,整个交易流程与合约交易几乎无异——无需稳定币作为保证金,无需权衡选择到期日、行权价、买卖盈亏曲线,和日常合约交易一样,选择标的、方向(做多 / 做空)、开仓数量,即可开始交易。

同时它理论上其实也允许任何链上资产,包括最新的美股代币化被激活为可用保证金——用户能用 TSLA.M、NVDA.M 作为保证金参与 BTC、ETH 的永续期权策略(延伸阅读:《美股代币化的流动性思考:链上交易逻辑该如何重建?》),形成真正的跨市场投机与对冲网络,传统 CEX 难以提供这种组合自由度。

从行业意义来看,像 Hyperliquid、Fufuture 等链上衍生品 DEX,意义不仅是避开合规限制,而是为全球商品提供一个 7×24 小时、无国界的交易与结算网络。

尤其是 Fufuture 这类无需提前兑换稳定币、直接选择方向即可开仓的新交易机制,能最大化释放链上资产的流动性与策略空间,不仅在交易体验上接近 CEX,客观上也只有链上衍生品 DEX 能做到,更有潜力成为全球资产的链上「定价权入口」。

写在最后未来交易所不是只争朝夕的战争,而是全球市场规则重写者之间的分野。

一个本地合规化,一个离岸灰色化,一个将成为下一轮全球商品与加密资产的去中心化定价基石。

没有中间地带。