这些动作释放了一个明确信号,即离岸模式的生存空间被压缩到历史低点,CEX 们正争相冲刺最后的合规窗口期。

可以说,这场由特朗普重塑政策叙事、BTC「资产负债表化」与稳定币热潮共同催化的 Crypto 政治蜜月期,几乎是离岸 CEX 转型的最后窗口期。

一旦错过「上岸」的机会,就可能从生态顶端掠食者,沦为被时代清理的对象。

「三分天下」的可预见格局如果把今天的 Crypto 市场比作十年前中国投资者参与的港美股市场,那么监管与市场演化,只是时间表上滞后了几年。

当全球税务合规、资本管制和金融机构入场叠加,交易所的未来格局,几乎可以预见为「三分天下」:

-

本地化持牌合规 CEX:Coinbase、Kraken、HashKey、OSL 等为代表,核心特征是拥有银行对接与合规清算能力,主要服务本地用户与机构 / 高净值用户,通过合规护城河构建长期品牌价值;

-

离岸灰色 CEX:币安、Bitget、Bybit 等为代表,服务全球散户与部分高风险用户,在当前全球合规趋势与链上体验逼近之下,将不可避免地被压缩蚕食、边缘化;

-

纯链上去中心化交易所(DEX / DeFi 原生):无需 KYC、无许可接入,原生支持链上资产结算与多链组合交易,未来或将成为新的全球性流动性枢纽;

其中合规交易所无疑是受益于政策红利的「上升曲线玩家」,在美国、香港等市场,合规所不仅能承接机构和银行合作,还能被纳入本地税收体系,这类平台的战略目标很清晰——成为新一代的数字资产证券所与清算所。

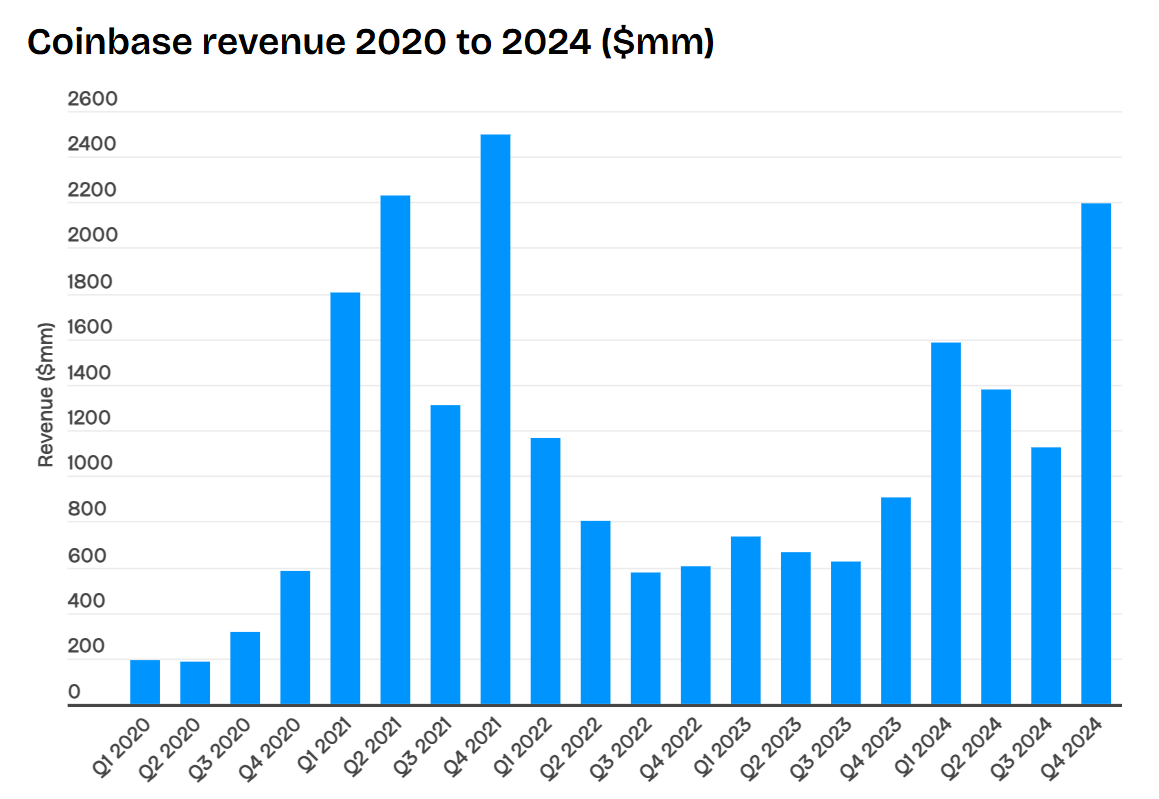

譬如一个容易被忽视的信号是,以 Coinbase 为代表的合规交易所,就正在迎来自己的黄金时刻——2024 年全年,Coinbase 收入 65.64 亿美元,同比增长超一倍,净利润高达 26 亿美元,几乎接近离岸龙头币安的 50%(按市场估算数据)。

更关键的是,Coinbase 几乎不必担忧全球主流司法管辖区的执法追击或银行冻结风险,因此天然会成为机构与高净值用户首选的「安全港」。

链上 DEX 则属于潜力最大、上限极高的「全球化市场玩家」,它们无需依赖国家牌照,是 7×24 小时的全球流动性枢纽,尤其是原生支持链上资产结算和跨资产组合策略,可编程性强。

虽然当前其市场体量仍不足 CEX 的 10%,但增长弹性极大,一旦链上衍生品市场成熟,DEX 的市场深度与策略空间会吸引大量高频资金、套利者与机构流动性迁移。

譬如 Hyperliquid 在 7 月资沉增长飞起,从月初略低于 40 亿美元增长达到了 55 亿美元,在中下旬的时候一度逼近 60 亿美元。