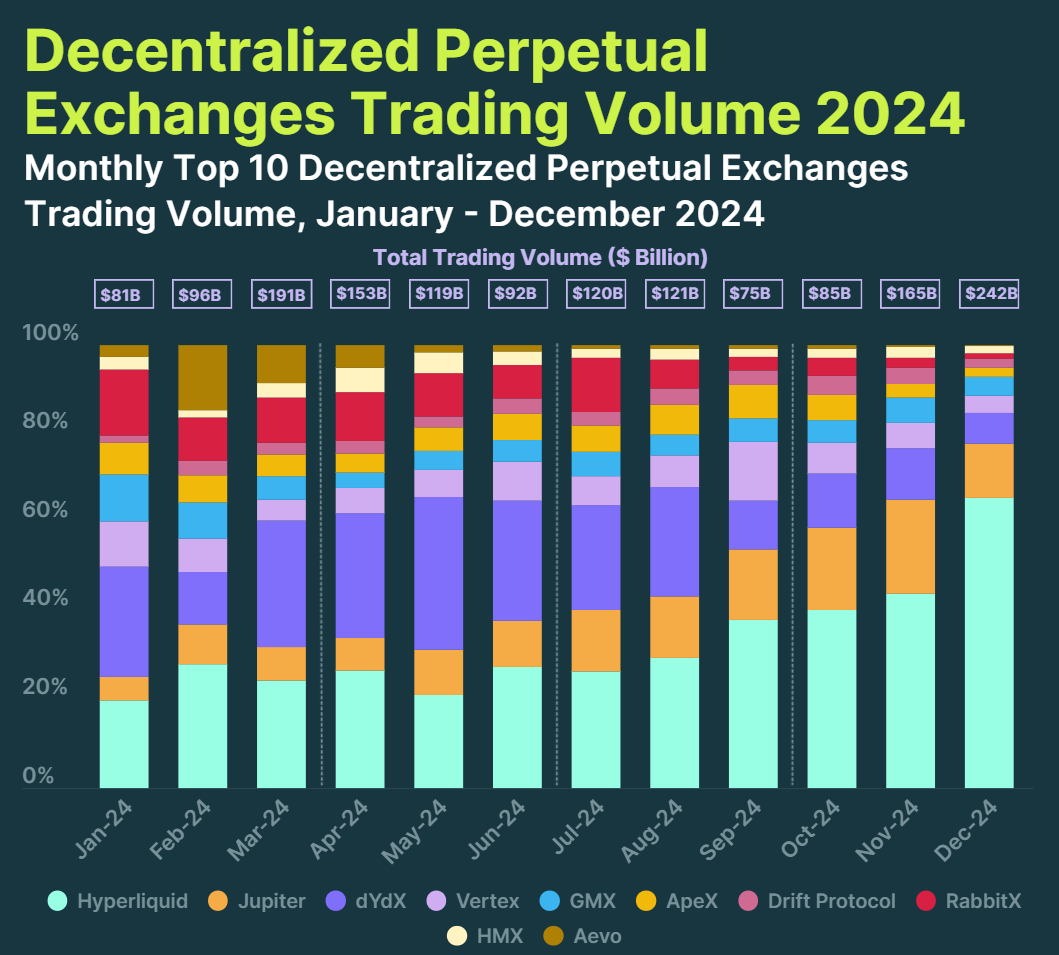

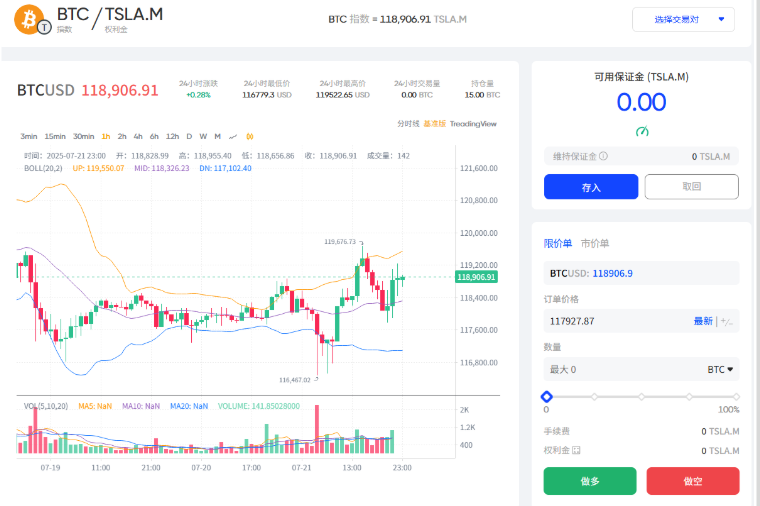

而且 DEX 的玩法不仅是 DeFi 创新载体,也可能成为全球商品与加密资产的去中心化定价基石,就像 Fufuture 基于「币本位永续期权」新上线的 TSLA.M/BTC 等指数交易对:

允许用户将 TSLA.M 作为保证金,参与 BTC/ETH 的永续期权交易,不仅为代币化的美股探索了流动性新路径,推而广之,其实也可用于帮助构建代币化黄金 / 原油产品或其他小市值 meme 资产的定价池子。

总的来看,Fufuture 这种融合期权 + 永续合约的 DEX 衍生品机制的战略意义在于,将原本只能躺在钱包里的长尾资产(如 SHIB、TSLA.M 等)变为可用保证金,激活跨资产流动性,形成「持仓即参与流动性建设」的自然正循环,也容易让链上市场更接近传统衍生品市场的资金效率与深度。

相比之下,离岸 CEX 则已经触顶,生存空间正在被急剧压缩,一方面夹在合规与链上之间,没有长期生存空间,另一方面全球监管趋严、CRS 税务互通、银行 KYC 体系叠加,让灰色流量难以为继。

可以说,离岸模式的盛宴已到尾声,过去还作为「灰色缓冲带」可以承接监管套利空间,未来可能长期徘徊在政策边缘,被合规所和链上市场双向蚕食:要么纳入税收与合规体系,成为本地化持牌机构;要么彻底链上化,成为无国界的全球化市场。

中间地带,注定被清理。

DEX 新命题:全球资产的去中心化定价从更长远的视角看,未来的交易所之争,已不仅仅是流量和手续费的竞争,而是全球市场规则重写后的路线之争。

如果说第一阶段的 DEX 更多是 DeFi 创新试验田,那伴随着美国、中国香港等持牌本地化交易所承接合规需求、纳入税收体系并全面向银行体系靠拢后,DEX 的使命或将被彻底重塑:

它可能承担全球无许可市场的「价格发现与定价权」。

为什么全球性资产的定价权属于链上 DEX?

-

因为不同于股股票、债券具有明显的地域属性(美股、美债除外),而黄金、原油、铜等大宗商品,以及 BTC、ETH 等加密资产,天生就是全球通用的交易标的;

-

同时传统商品期货集中于芝加哥、伦敦、上海等地,存在时区与交易时段限制,而链上则 7×24 小时不间断运行,可以提供无时差、无许可的流动性;

-

更妙的是,稳定币可以作为全球通用的结算工具——用户以稳定币作为保证金开仓,所有盈亏按稳定币清算,那就意味着价格发现将不再受地域或银行体系限制;

凭借这三大特性,DEX 自然有望成为加密资产与大宗商品的去中心化定价基石。