现在,我认为由于杠杆或债务清算导致的强制性清算或破产保护的可能性也非常低。这是因为目前的债务水平不足以对 MicroStrategy 或其他 DAT 构成问题,考虑到这些信托更倾向于通过股权发行进行融资。以 MicroStrategy 为例,其债务为 82 亿美元,持有 63 万枚比特币,比特币价格需要跌至 13,000 美元以下才会出现债务超过资产的情况,而我认为这种情况极不可能发生[5]。BMNR 和其他以太坊相关的 DAT 几乎没有杠杆,因此强制性清算也不太可能成为主要风险。相比之下,除了 MSTR 之外,其他 DAT 更有可能通过激进收购或股东投票的方式逐步清算,并将资本返还给股东。所有被收购的比特币和以太坊可能会直接回归市场,重新流通。

Saylor 的选择Saylor 虽然仅持有约 20%的 MicroStrategy 股权,但却拥有超过 50%的投票权。因此,几乎不可能有激进基金或投资者联盟能够强制进行股份出售。这种情况可能导致的后果是,如果 MSTR 开始以大幅折价交易,而投资者又无法强制回购股票,那么可能会出现投资者诉讼或监管监督,这可能进一步对股价造成负面影响。

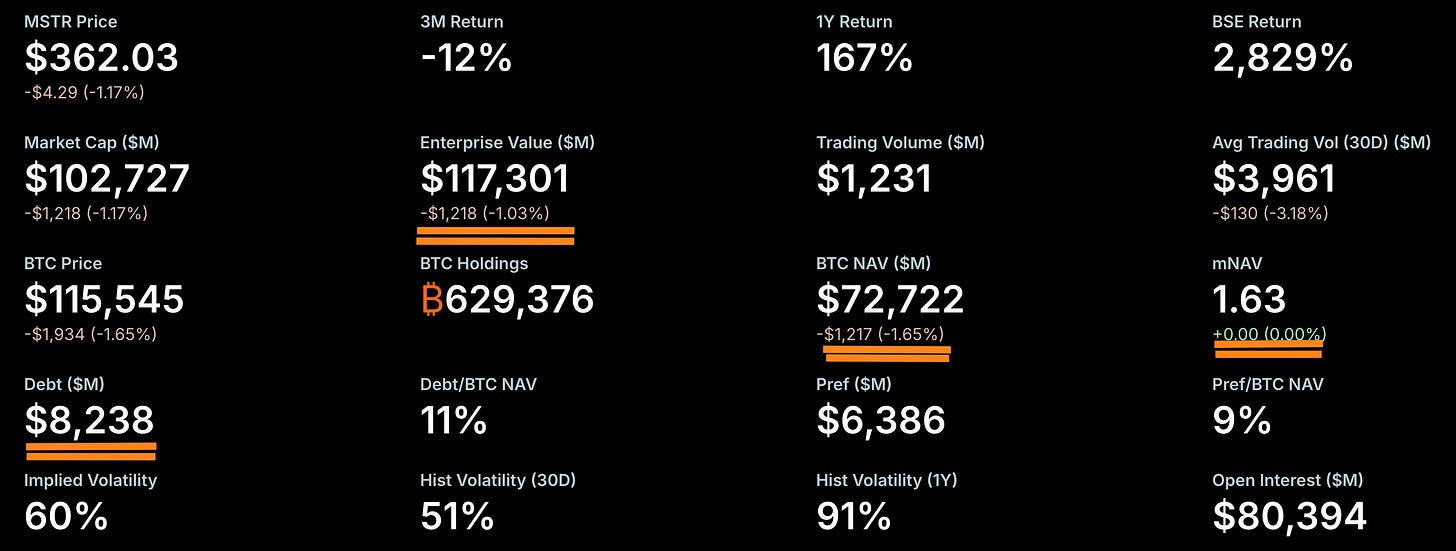

债务仍远低于资产净值,mNAV 仍处于溢价状态。

总体而言,我担忧的是市场可能会达到一个饱和点,此时额外的 DAT 将不再对价格产生影响,从而增强这些机制的反身性。当市场供应足以吸收人为制造的以及不成熟的 DAT 需求后,解套过程便会开始。在我看来,这样的未来可能并不遥远。这似乎就在不远的将来。

尽管如此,Saylor 的“债务”理论被严重夸大了。他目前的持股规模不足以在短期内构成显著问题。在我看来,他的可转债最终将不得不以面值现金赎回,因为如果调整后的净资产价值(mNAV)出现折价,他的股权可能会显著下跌。

需要重点关注的一点是,当调整后的净资产价值低于1时,Saylor 是否会通过发行更多债务来进行股份回购。我认为这种方法解决 mNAV 问题的可能性非常低,因为一旦投资者信心受损,很难重新恢复。因此,持续发行债务来弥补 mNAV 问题可能会是一条充满风险的道路。此外,如果 mNAV 持续下跌,MSTR 为覆盖其债务发行更多债务的能力将变得愈发困难,这将进一步影响其信用评级以及投资者对其产品的需求。这种情况下,发行更多债务可能引发一种反身性的下行螺旋:

mNAV 下降 → 投资者信心下降 → Saylor 发行债务回购股份 → 投资者信心仍然低迷 → mNAV 继续下降 → 压力增加 → 更多债务发行(短期内债务需达到显著杠杆水平才会构成危险)。