这种“炼金术”的核心在于:由于这些是新产品,具有以下特征:

A)令人兴奋(SBET 在交易日内飙升 2,000%)

B)波动性高

C)被视为金融工程的新范式

反身性飞轮机制因此,凭借这种“炼金术”, Saylor 的 MicroStrategy 在过去两年里一直以高于其净资产价值的溢价进行交易,使塞勒能够发行股份并购买更多比特币,而不会显著稀释股东权益或影响股票价格溢价。在这种情况下,这种机制也非常具有反身性:

MicroStrategy的收购行为在溢价期间可以更加激进。而在折价期间,债务和可转债则成为主要驱动力。

mNAV 溢价允许 Saylor —> 发行股票 —> 购买 BTC —> BTC 价格上涨 → 提高其 NAV 和股价 —> 以稳定的溢价吸引更多投资 ——> 进一步融资并进行更多购买。[2]

然而,首次出现了一个现象:折价与比特币价格之间的强相关性似乎出现了背离;这可能是市场中其他 DAT 推出的结果。然而,这可能标志着一个关键的转折点,因为 MicroStrategy 继续通过融资来维持这一飞轮机制的能力已经减弱,其溢价也已大幅下降。值得密切关注这一趋势;在我看来,这种溢价不太可能再次显著回归。

MSTR 溢价/折价与比特币价格对比

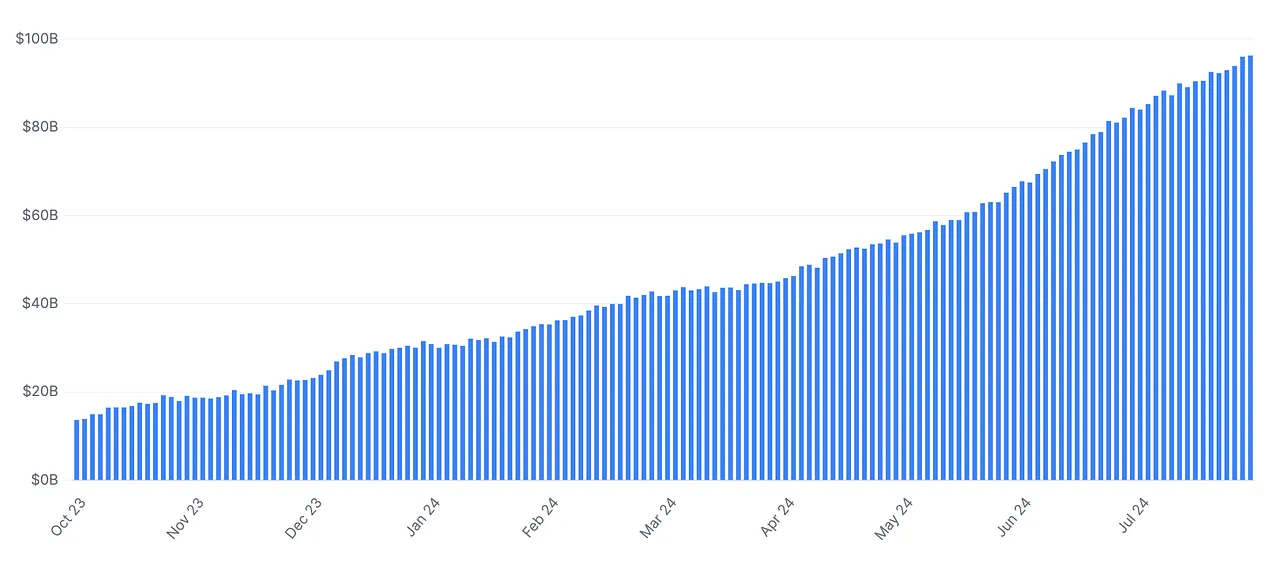

毫无疑问,随着 DAT 的净资产价值从 2020 年的 100 亿美元增长到今天的超过 1000 亿美元,这种工具为市场提供了显著的流动性,与所有比特币 ETF 的总和 1500 亿美元相当。在积极的风险条件下,包括比特币在内的所有风险资产,这种机制也为标的资产注入了一种高度反射性的价格机制 [3]。

加密货币财库公司的净资产总值

为何会崩溃我认为这件事情的发展路径并不复杂,对我来说,只有三条路径和一个合乎逻辑的结论:

-

DAT 继续以高于 mNAV 的溢价交易,飞轮机制持续运转,难以满足的需求推动加密货币价格进一步上涨。这是一种由金融炼金术驱动的新范式。

-

DAT 开始以折价交易,导致市场逐步解套,直至出现强制清算和破产保护(深潮注:美国破产法的一个章节,提供了一种破产保护机制),最终彻底崩溃。

-

DAT 开始以折价交易,被迫出售标的资产以回购股份、偿还债务及支付运营成本。这种解套过程变得递归,直到这些DAT 规模缩减,最终变成“幽灵公司”。