基于以上所有原因,直到最近我还认为激励机制对于锚定资产交易对来说比波动性资产更为关键。然而,随着 Fluid DEX 和 EulerSwap 的出现,我不再这样认为。不过,在深入探讨它们之前,我们必须先回顾锚定资产流动性历史上的另一个重要里程碑:Uniswap V3 的发布。

Uniswap V3 集中流动性(2021)的到来Uniswap V3 发布并为几乎所有资产类型提供了可定制的集中流动性,使所有流动性提供者的效率大幅提升。然而,由于它不仅适用于锚定资产,这也几乎意味着波动性资产的 LP 会面临更高的无常损失。考虑到这种流动性结构的创新性,以及早期基础设施的缺乏,UNIv3 的推出最初进展缓慢。

然而,这种可定制的集中度带来了切实的好处,尤其是对于我称之为“宽松锚定资产”的锚定资产子类别:比如以下这些交易对:wstETH/ETH(相关,但 wstETH 相对于 ETH 是单边上涨的),LUSD/USDC(相关,但 LUSD 可能会略微高于或低于锚定价)

在这种情况下,UNIv3 的集中流动性使 LP 能够复制出与 Curve 的 Stableswap 同等高效的分布,但又根据代币的价格走势进行了调整 ,这再次带来了巨大的效率提升。然而,最终的突破(以当前行业状态来看)直到 Fluid DEX 和 EulerSwap 的出现才在几年后实现。

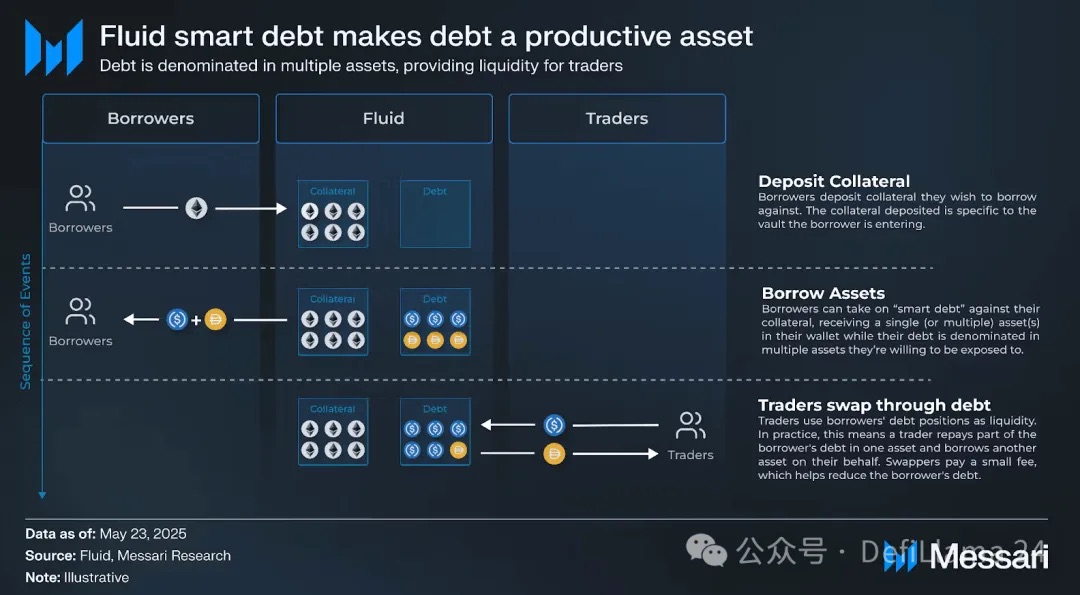

债务作为流动性(2025)为了简洁起见,我不会在这篇文章中深入探讨 Fluid 和 EulerSwap 的模型,因为我更想关注它们对流动性建设的意义。简单来说,Fluid 找到了一种创新的方法,通过“智能债务”将债务转化为流动性。

想象一下,一个普通用户提供 ETH 作为抵押品并借出 USDC。他真的特别想要 USDC 吗?很可能他并不在意,只要他借的是一种安全且锚定美元的稳定币。他很可能也会接受 USDT。

这正是智能债务所实现的。在智能债务金库中,借款人借出的是 USDC 和 USDT 的组合,这一组合会不断变化:他的债务现在作为 USDC/USDT 交易对的流动性。对于借款人来说,这意味着借款成本降低,因为他现在可以赚取交易手续费 ,有可能抵消借款利息。

这是从借款人的角度来看,但现在让我们切换到协议的思维方式。这对 Circle 和 Tether 意味着什么?本质上, 几乎零成本的流动性,且无需任何激励措施。 对于多年来一直由整个生态系统支持的 Circle 来说,这并不新鲜——但对于其他稳定币,比如 GHO、BOLD 或 FRAX,这意义重大。

我这里主要关注 Fluid,但思路与 EulerSwap 类似,尽管实现方式不同。EulerSwap 目前仍处于测试阶段,但在 USDC/USDT 交易对上已经产生了可观的交易量。

如果你理解了这一点,你就能明白我的论点,即:“我认为在 DeFi 领域,最终不会有不是由 Euler/Fluid/ 类似项目主导的锚定资产交易。”