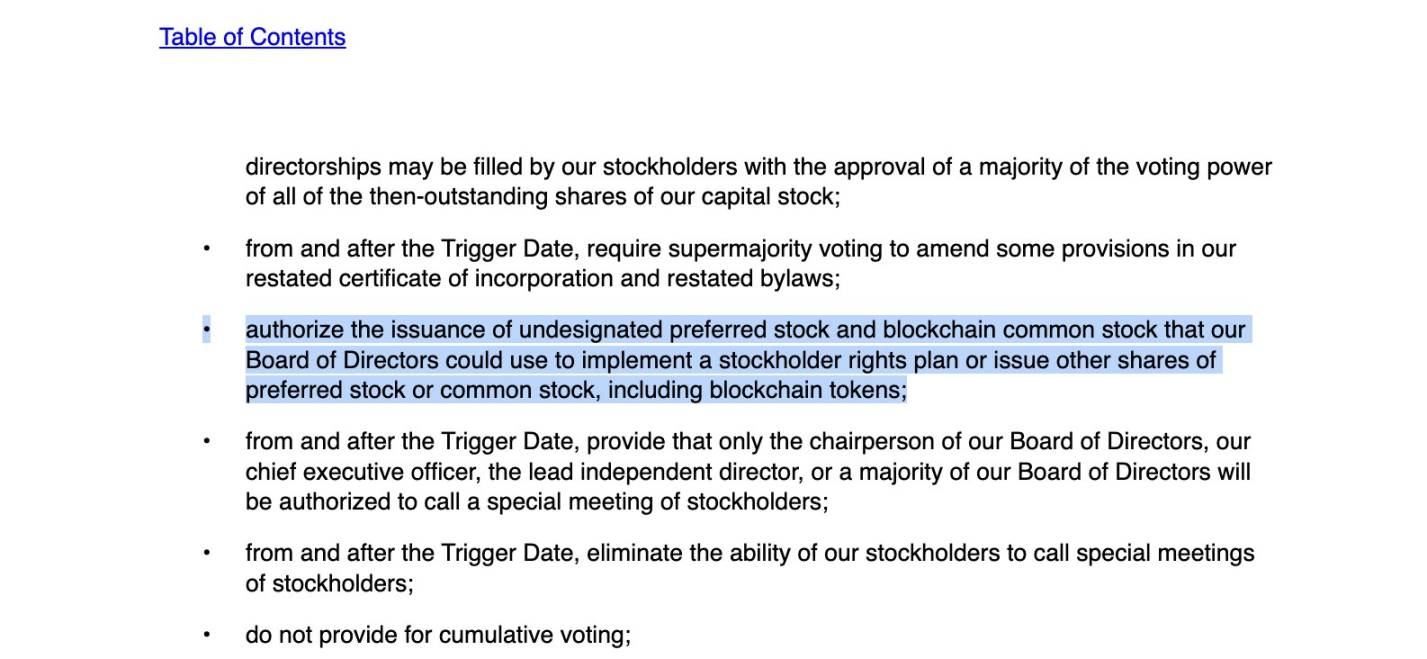

7 月 21 日,设计软件巨头 Figma 修订版的 IPO 文件 S-1 表,新文件中,除了确定 IPO 价格区间之外,和月初提交的 S1 表重要区别是,明确说明该公司已经正式授权设立「区块链普通股」的新股份类别。赋予公司董事会未来以区块链代币形式发行股票的权力。某种意义上来说,机构通过无国界的区块链平台触达了来自全球的潜在投资者,获得了更多的潜在买盘。

2025 年上半年,链上美股代币化已从概念转向现实。据 rwa.xyz 数据显示,其总 TVL 已升至 5.3 亿美元,月活跃地址数暴增至 7 万个。

代币化从纯加密向传统金融的渗透:不再是投机工具,而是提升效率的桥梁。

蛮荒过去今时如日中天的美股代币化浪潮,其实并非新事物,它的过去就是为创新付出的代价。

美股代币化的早期尝试可以追溯到上轮周期去中心化协议的实验探索。Synthetix 是最早支持美股合成资产交易的平台之一,用户可在链上持有如 sTSLA、sAAPL 等代币,模拟美股价格表现,然而,这类资产缺乏真实股票背书,仅依赖抵押机制和预言机喂价,导致流动性脆弱且存在脱锚风险。据统计,Synthetix 平台上的 sTSLA 累计交易量不足 800 次,最终多数项目因监管压力和商业模式不可持续而转型。

虽然没有股东权益,却打开了加密资产映射现实资产的大门。该模式通过预言机提供价格,绕开传统托管机制,为后续玩家提供参考范式。

与此同时,中心化交易所成为早期美股代币化的主要推动者。2020 年,FTX 与德国持牌券商 CM-Equity 合作推出特斯拉、苹果等美股代币,允许非美国用户 24 小时交易,代币背后由真实股票托管。2021 年,币安紧随其后上线「股票代币」,用户可用 USDT 零佣金交易特斯拉等标的。

然而,这类模式本质上是 CEX 内部的衍生品,缺乏链上透明性与合规背书,很快引发多国监管机构警告。FTX 在 2021 年第四季度代币化股票交易量达 9400 万美元,但随着 2022 年平台破产,相关服务戛然而止;币安则仅运营三个月便因监管压力下架产品。

理想很丰满,但现实很骨感。2022 年 FTX 暴雷事件也成为美股代币化的分水岭,市场从「野蛮生长」转向「合规重构」。

这些案例暴露了早期美股代币化的核心矛盾:技术可行性、合规成本与市场需求的三方失衡。不过这些实践为今日更合规、更结构化的代币化尝试奠定了基础,推动市场认识到资产上链的潜力。