对于创始团队来说,首要的考虑因素是「税」。发行人的收入来源是对产品的发行和赎回价格收取最高 5% 的附加费,随着业务增长,这将是一笔很大的收入,必须从一开始就要做好税务筹划,如能够不交税就最好了。团队开始探索,最终选择了 Jersey,因为当他们翻开Jersey 的所得税法,就会发现有三档税率:

-

0%:一般情况

-

10%:金融服务公司

-

20%:公用事业公司、大麻产业公司、与土地相关的收入、来自烃类油进口和供应贸易的利润。

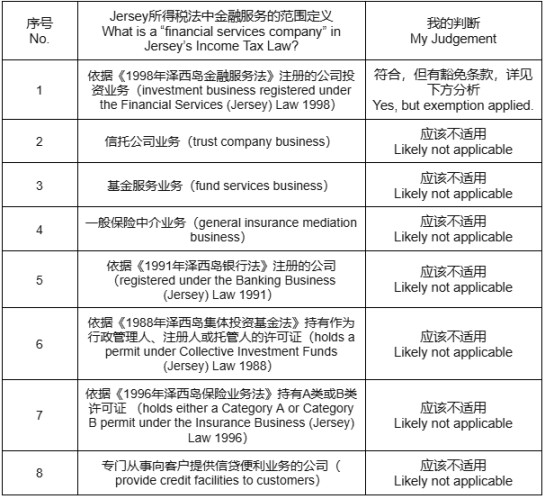

他们就会想,这个业务很可能是要被判定为金融服务的,那可以如何享受到 0% 这一档税率呢?下方表格,是我整理自该税法中对金融服务公司的范围定义,并加上了我的判断(相信与创始团队的判断差不多)。

详细分析:如何不被判断为金融服务按 10% 的税率纳税,团队在这里做了相当深入的研究,这也是整体业务架构设计的核心,我们来深度剖析一下。

首先,根据《1998 年泽西岛金融服务法》(Financial Services (Jersey) Law 1998),「投资业务」(Investment Business)的具体定义主要包括:

-

买卖投资:作为委托人或代理人,买入、卖出、认购或包销投资。

-

安排交易:为他人(无论是作为委托人还是代理人)安排投资的买入、卖出、认购、包销或转换。

结合发行人的主要业务模式是在买卖过程中的附加费(抽佣金),初看上去,是符合「投资业务」的定义,应该按 10% 税率纳税。

然后,团队并未止步于此,而是找到了另一个法律,金融服务(投资业务(特殊目的投资业务 – 豁免))( 泽西 ) 法令 2001(Financial Services (Investment Business (Special Purpose Investment Business – Exemption)) (Jersey) Order 2001)。这个法律的第 4(1) 条款实际上是为特殊目的实体(SPV)提供了豁免条款,也就是说,如果符合某些条件,就不属于税法中所说的「依据《1998 年泽西岛金融服务法》(Financial Services (Jersey) Law 1998)注册的公司」,也就当然不适用Jersey 的所得税法里的 10% 税率了。

这些豁免的条件如下:

-

是特殊目的公司,且已获得相关同意

-

唯一或主要活动是参与涉及:

-

发放贷款、提供担保、进行衍生品交易

-

发行证券

-

资产证券化、收购或资产再包装

-

资本市场交易

-

或经委员会批准的任何其他交易

-

或与上述任何交易相关的任何交易