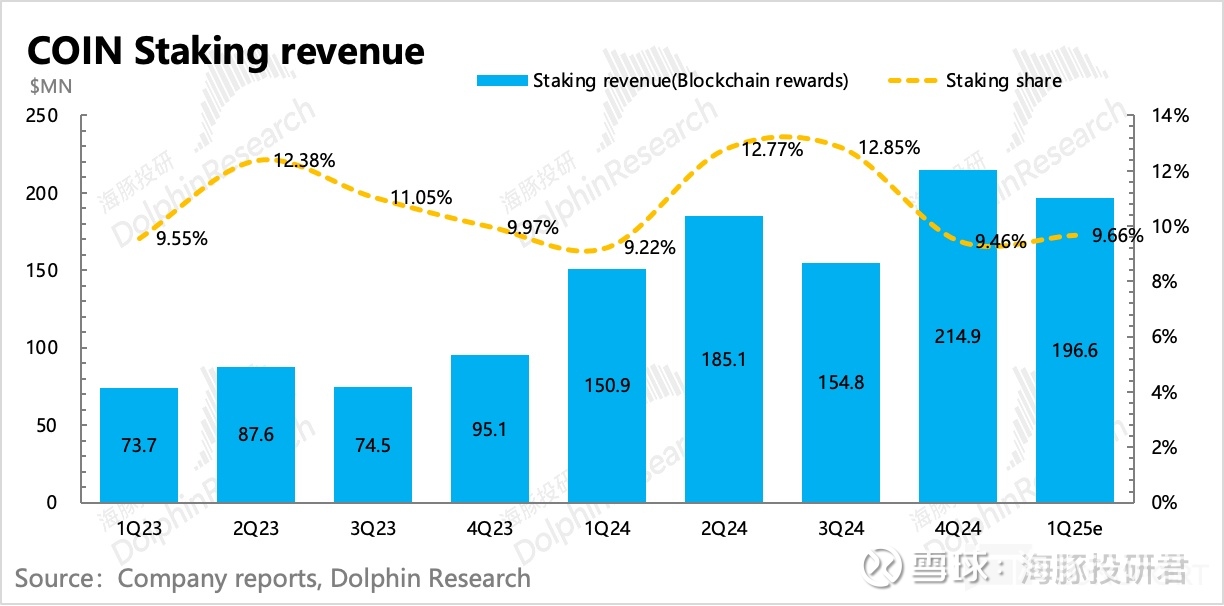

(2)质押收益:中长期增长有天花板

在 2022 年与 Circle 牵手之前,Coinbase 非交易业务中最大的来源是加密资产质押,曾最高在总收入中占比近 13%。

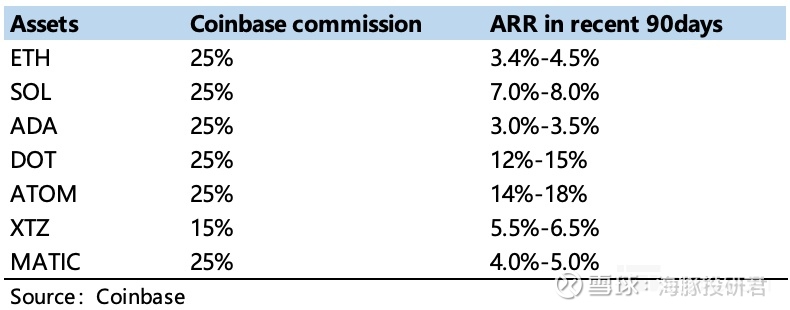

加密资产质押收入,类似于用户用加密资产投资挖矿项目(成为主流 PoS 公链的验证人)从而获得的收益,Coinbase 在其中分一笔托管服务费。这笔钱由 Coinbase 从前端收到收益后,自己留下 25%,剩余给到用户。

质押收益率不同币种差别可以很大,通常和该币种的币值稳定、通胀率(供给增加的比例),以及共同竞争成为验证人的拥挤度(总质押量)有关。

头部的加密币种的质押收益率一般偏低,主要在于其供给固定或越来越少,但由于本身币值相对稳定,验证人竞争 “上岗” 太拥挤。由于要成为验证人就得拥有更多的 “保证金”(质押资产),单币质押收益就会被摊薄。

如下图,头部的 ETH 以太坊质押收益率为 3.4%~4.5%,但小币种 DOT 波卡币的收益率则有 12%~15%。

短期而言,质押收入基本随着质押资产规模的扩大而扩大。但中长期来看,在供给相对受限下,优质加密货币出块率会趋势性走低,而劣质/小众加密货币,就算出块率高,但可能本身币值不高或波动下,质押激励实际换算成美元价值后,真实的质押收益率其实也不高。因此,这种趋势下,将限制质押业务收入的长期成长空间。

似乎(1)-(2)看下来,Coinbase 的订阅业务,短中期内随着加密货币市场蛋糕的扩大和稳定的竞争优势(安全、合规、官方站台),增长无需担忧,但长期若传统机构加速下场,Coinbase 还能在主流机构被视为 “优选” 的理由是什么?

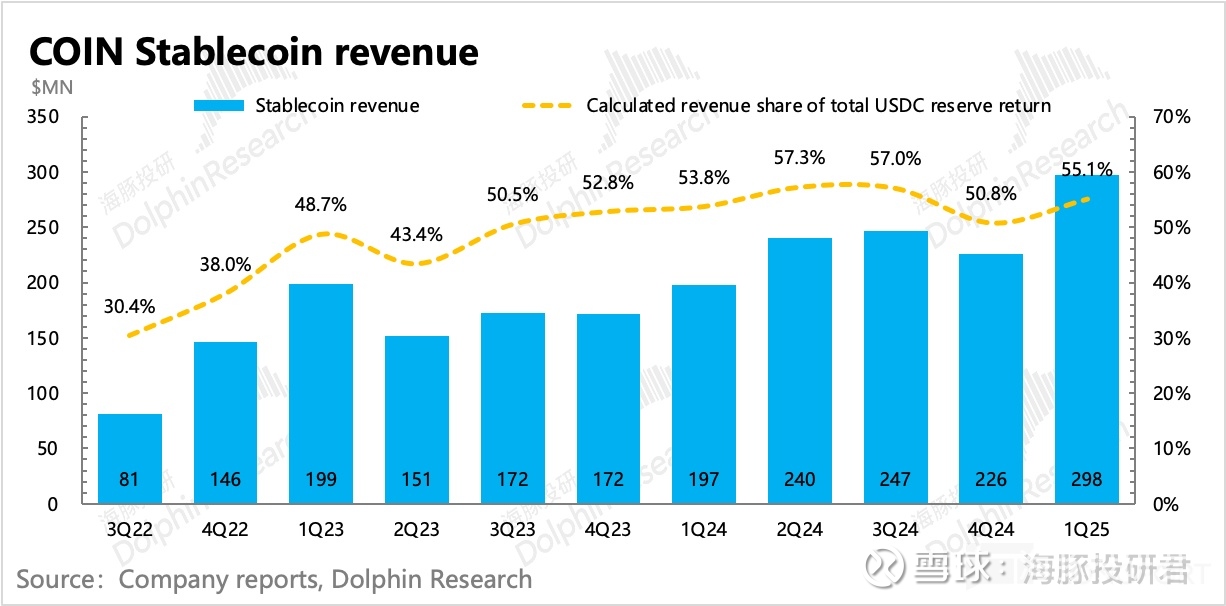

答案就是(3)稳定币业务。一方面做大加密货币蛋糕,在官方认可下现实资产上链速度加快,资金不再因投机需求流入加密货币市场,而是更加稳定的支付、储藏价值。另一方面,Coinbase 的超额优势来自于目前它在 USDC 产业链中的特殊地位。

因此,收入占比 15% 的稳定币业务,是 Coinbase 未来增长的大动脉,也是决定 Coinbase 估值是否已经打满的关键。目前 Coinbase 在稳定币业务上的综合分成比例达到了 55%,但实际平台上的 USDC 持有量只占 17%,很明显 Coinbase 有 “特权”。

但问题是,Coinbase 在稳定币上的特殊地位一部分是源于与 Circle 深层捆绑。但双方的利益诉求,其实也并非完全一致。Coinbase 可能会基于用户需求,对市场规模更大的另一个稳定币 USDT 提供类似的分销便利,而 Circle 上市后,也会产生对收入增长的诉求,从而试图争取到更大的分成比例。