海豚君认为,支付和投资都是扩大加密货币应用场景的关键操作,而场景的延伸,就意味着加密货币整个市场的膨胀,这对于 Coinbase 这个 “卖水人” 来说,也会赚得更多。

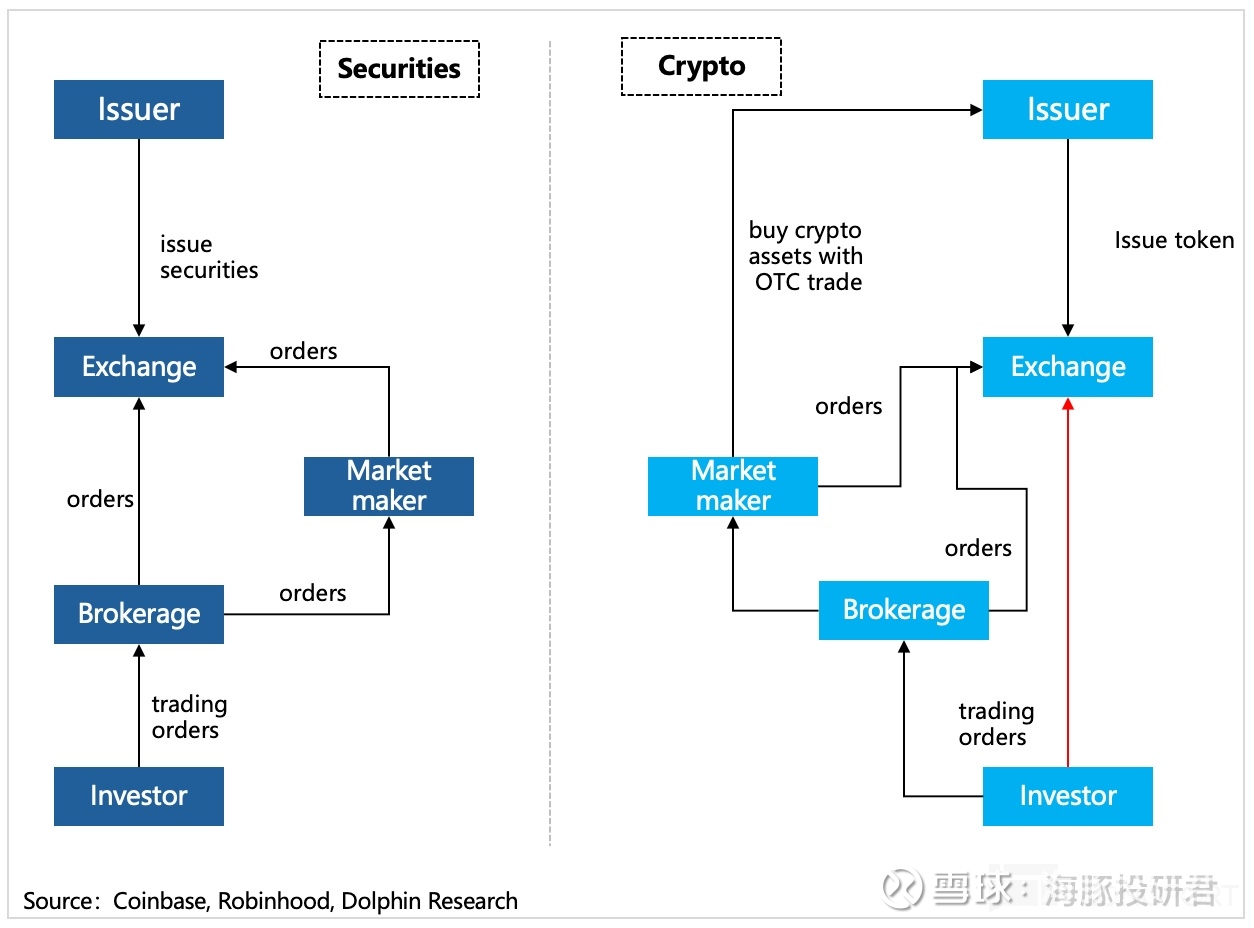

在加密货币市场里,Coinbase 这一类的交易平台的存在,不仅纵向缩短了整个产业链条,同时还能快速横向跨越多个需求场景,部分是密货币过去监管不充分、业务扩张便利。而对于 Coinbase 这样,在规模和合规层面都相对顶级的龙头来说,未来监管的更多渗透,只会帮助它来消灭潜在对手。

因此,我们自然而然的可以想到,Coinbase 理应可以获得更多的利润分配。

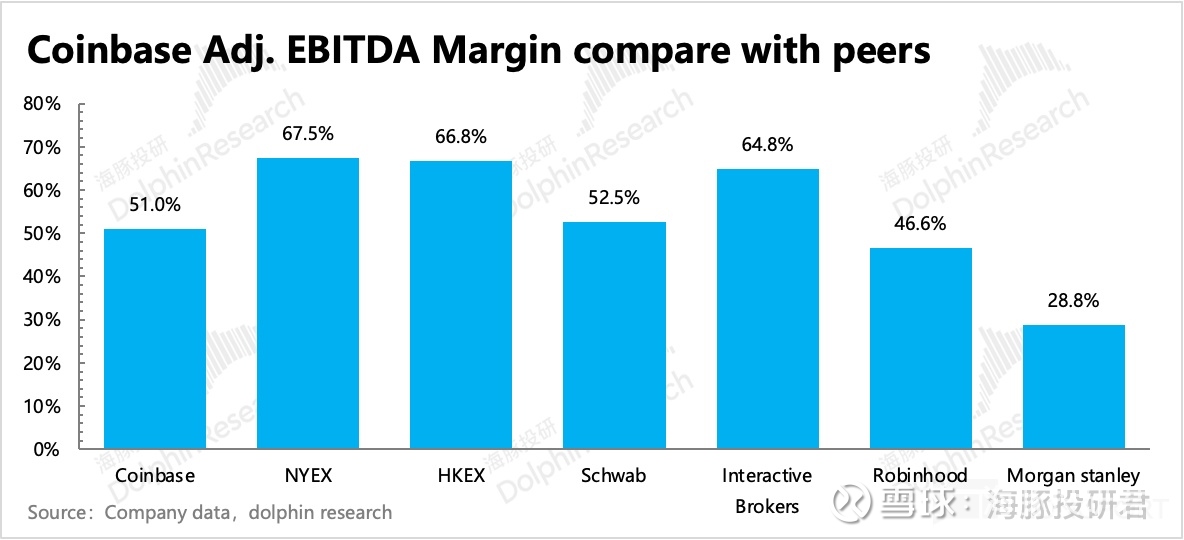

事实确实如此,但由于加密货币市场的高波动性,Coinbase 的业绩并不稳定。不过,撇除特殊时期(比如上市、收购等扰动短期利润率的影响),正常时期的盈利能力(以利润率衡量)还是基本分布在 25%~65% 区间。虽然跨度区间大,但基本已经可以对标成熟的传统金融机构。

以 2024 年的情况来看,Coinbase 的利润率接近于 Robinhood 等低折扣/免佣经纪商,但低于纯交易所,说明还未完全体现交易所,以及产业链优势带来的更多获利空间。

那在虚拟货币市场未来随着加密资产得到更普世级别的认可,而不断壮大的过程中,Coinbase只要竞争地位稳固,那么它的利润率上限会逐步打开,终局状态下,海豚君认为可以触达到一个相比传统金融机构更有优势的盈利水平。

二、合规优势打开 “交易” 之外的想象空间

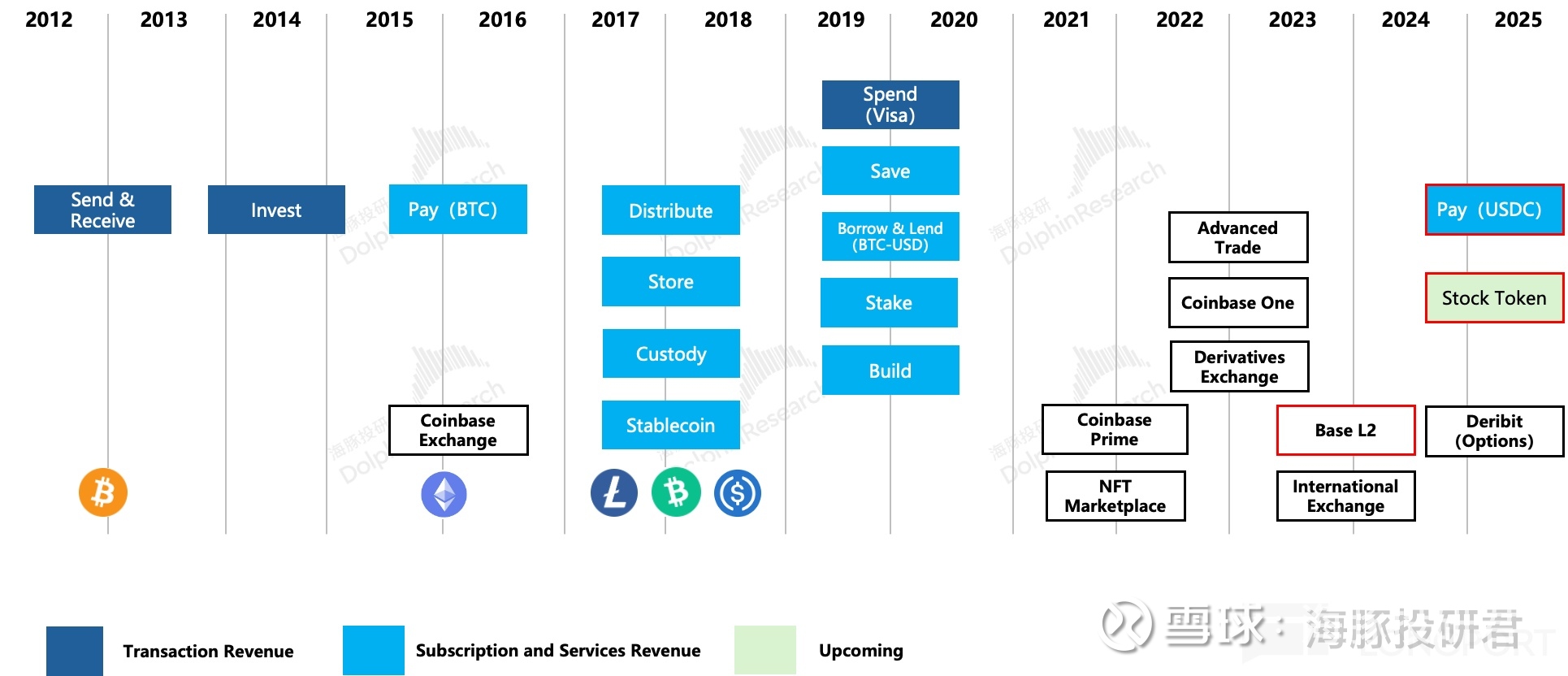

那么 Coinbase 面对的是一个怎样的竞争环境?海豚君围绕 Coinbase 的基本业务和商业模式,边梳理边讨论。

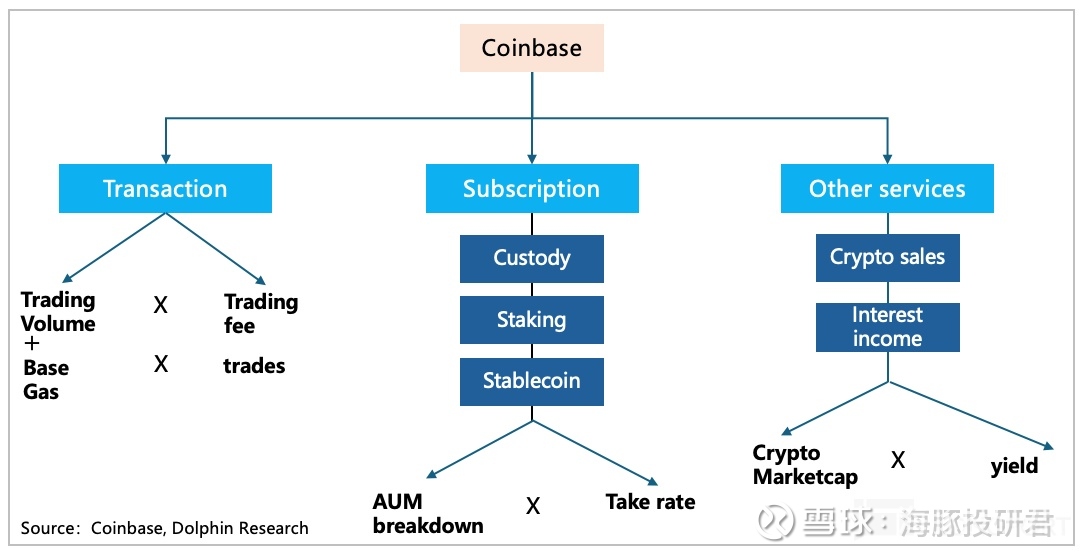

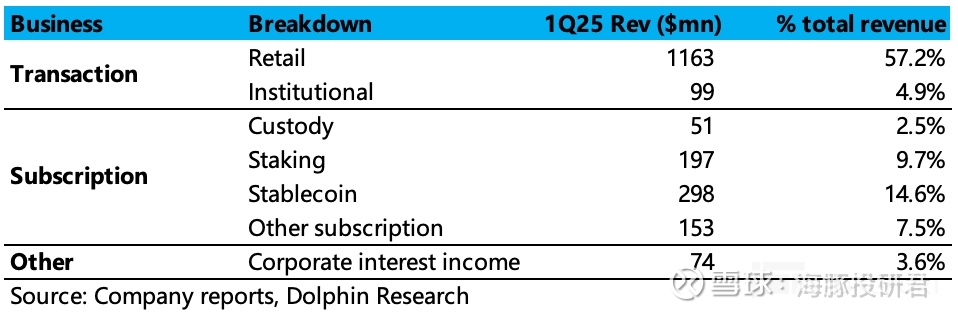

直接看下图,从收入贡献的大类上看,Coinbase 主要有三项创收来源:交易收入、订阅收入、其他。

其中交易收入极易受交易行情影响,但也是当下 Coinbase 创收扛把子,占比仍然有 50%。订阅收入和其他(包含托管结算、质押、稳定币、数据/云以及公司投资收益等),则更像是起到一个润滑剂的作用,由于增长相对稳定,可以稍微平抑交易收入的波动。

但一个明显趋势是:随着场景的拓宽,竞争加剧、以及增量资金来源的结构变化,Coinbase 未来对交易收入的依赖性会越来越低。