监管认可带来的另一方面影响,就是资金流入方式的变化。过往参与加密货币市场交易的机构主要是靠波动收益的量化为主,主流机构会因为合规性问题,配置规模受限。但随着监管限制打开,未来主流机构的参与也会进一步增加。

那么对于新散户而言,配置加密货币的方式可能就不一定需要 “亲自下场” 了,从资金安全和便利性角度,可以通过投资机构基金的方式来进行配置。

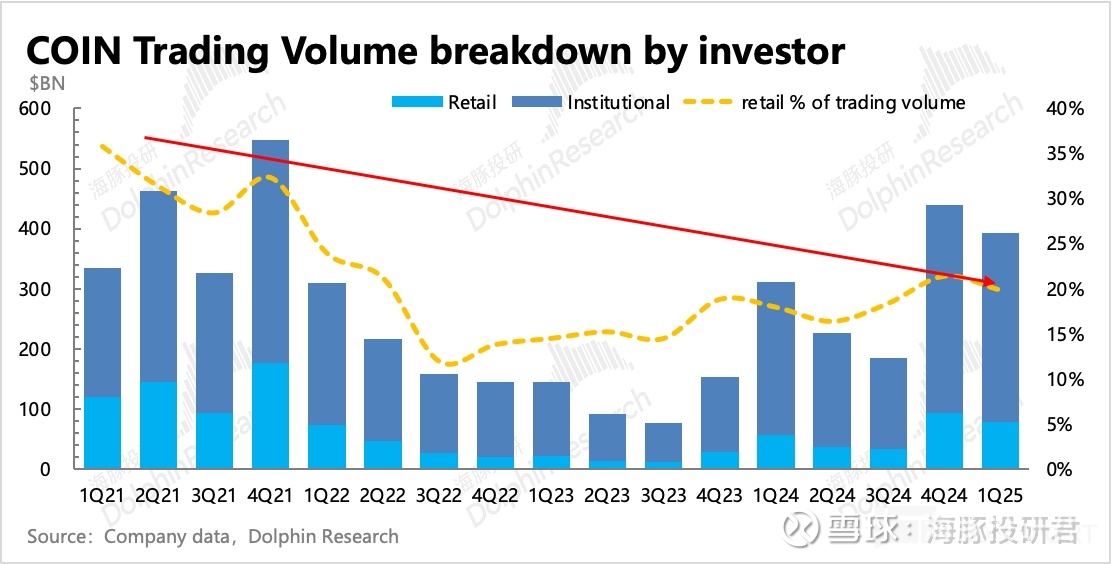

因此,纯散户交易的市场占比会进一步萎缩,且竞争不减反增下,降费也将成为 Coinbase 的必经之路。

2、未来附加值来自于链上场景的拓宽

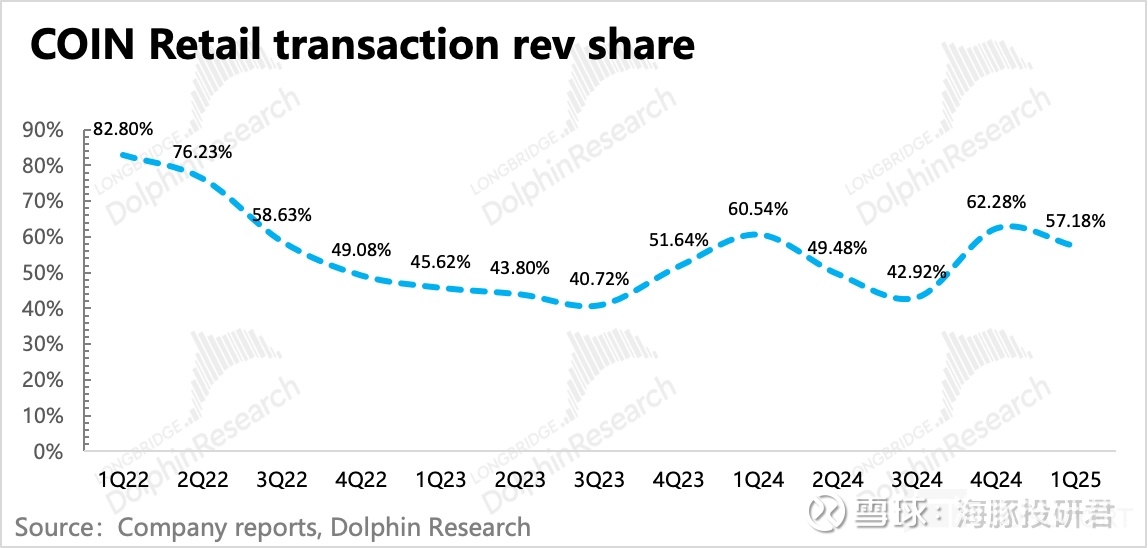

截至 1Q25,Coinbase 零售交易收入(交易费 +Spread),占到了交易收入的 92%,总收入的 57%。与此同时,交易带来的边际利润也非常高,因此如果降费不能立即给交易规模带来显著提升,那么降费对 Coinbase 整体业绩的影响将非常大。

但既然是无法改变的大趋势,这意味着开发非交易收入在当下和未来都显得至关重要。

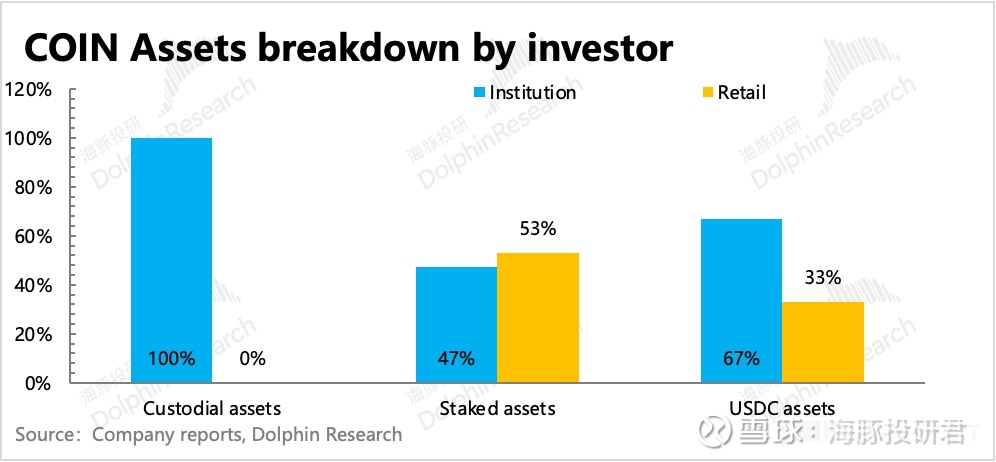

目前,Coinbase 的非交易收入,主要是指包含托管、质押、稳定币以及借贷等综合金融的订阅收入。这部分功能需求,除了支付场景的开拓更依赖零售用户外,其他场景需求主要来源于资金规模相对庞大的用户,因此服务对象也以机构客户为主。

因此以较低的交易费降低资金进入门槛,再通过综合金融服务来扩大附加值,是 Coinbase 更乐意一降到底——压低机构交易费率(拉齐到同行水平)的原因。

下面具体来看目前订阅业务中占比相对较大、未来随着机构入局,能够同步扩大收入规模的细分业务:

(1)机构托管:最易开发的增值服务

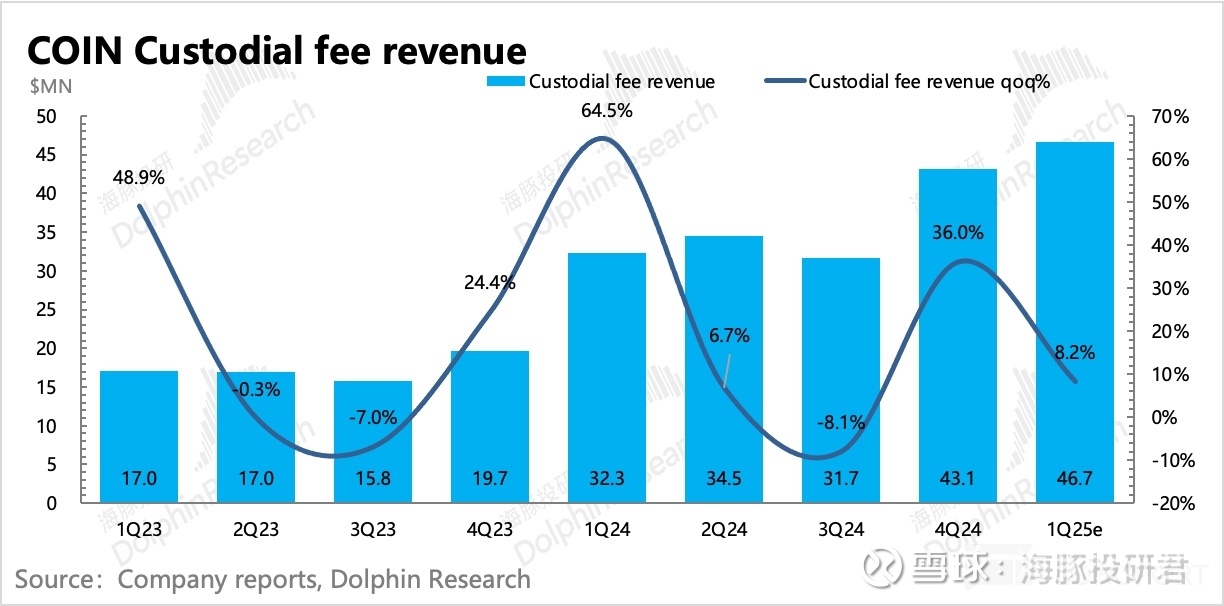

资金托管一般伴随交易业务衍生而来,主要面向机构客户,提供加密货币的冷存储、24*7 取款流程、保险、审计以及合规对账报告等服务,计算得综合托管费在 0.1% 左右。(2025 年一季度起不再单独披露,下图为海豚君预估值)

由于费率基本稳定,托管收入的增长主要靠机构的资金规模扩张驱动。对于机构而言,Coinbase 所拥有的合规性优势是它们考虑平台的首选要素,因此对于 Coinbase 来说,只要未来监管趋势是不断放松的,那么这一块收入增长就可以持续。

但长期同样也会面临一个外部竞争的问题,当更合规、且具备跨市场资产的传统金融机构 “降维打击”,Coinbase 如何才能吸引到更多的主流资金?