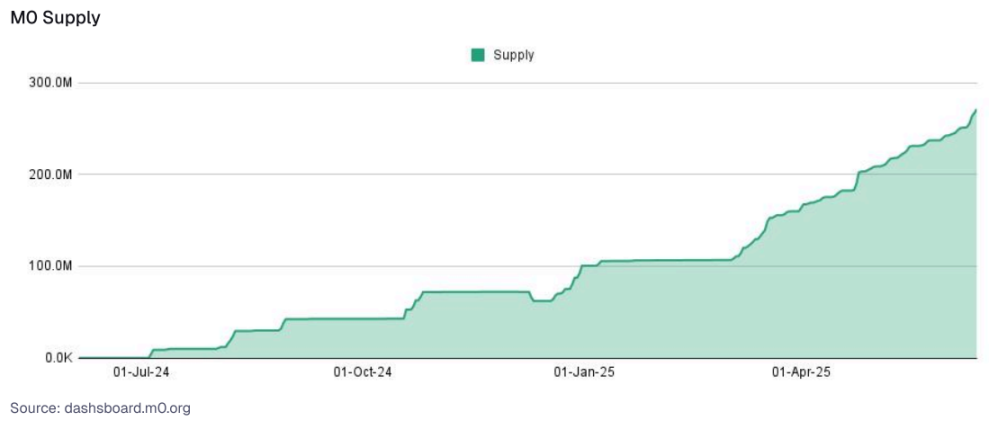

金融科技机遇:集成收益型产品或后端 DeFi 策略可以将用户的闲置余额转化为收入来源和更深入的参与度。盈利机会包括净利息差额共享、高级服务费以及构建一个更粘性、服务成本更低且更愿意接受交叉销售的用户群。M0 是一家稳定币基础设施提供商,它使平台能够推出内置收益策略的定制稳定币,而不会造成流动性或生态系统的碎片化。M0 支持的稳定币供应量稳步上升,目前已接近 3 亿美元。

2.以加密货币作抵押借款:由 DeFi 驱动的无缝信贷。金融科技公司和交易所现在通过嵌入式 DeFi 协议提供无需托管的加密资产(如比特币和以太币)抵押借款服务。

示例:

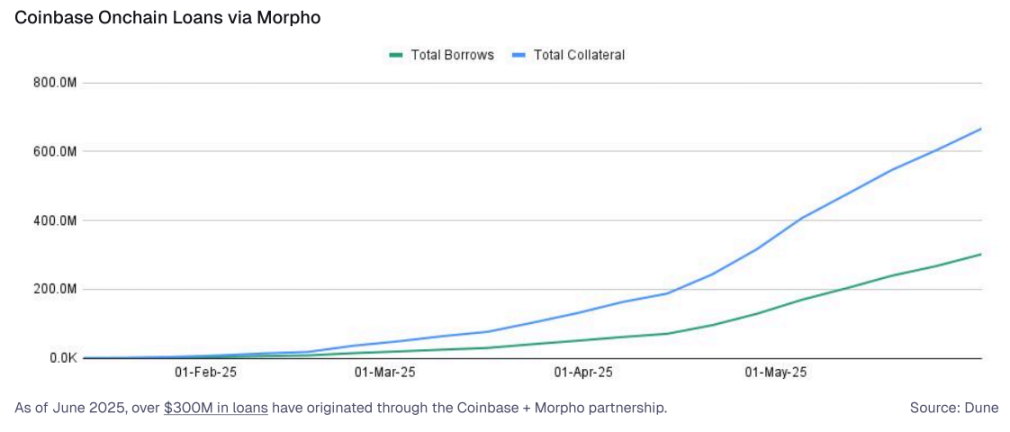

Coinbase 与 Morpho 的链上借贷集成(截至 2025 年 6 月已发放超过 3 亿美元)允许 Coinbase 用户以持有的 BTC 无缝借贷,并由 Morpho 的后端基础设施提供支持。这种模式通常被称为「DeFi Mullet」,它能够实现:

-

发放费

-

利差收入

-

平台无需承担直接托管风险即可开展额外的借贷活动

金融科技机遇:拥有加密用户群的金融科技公司(如 Robinhood、Revolut)可以采用类似的模式,通过获得许可的链上市场提供稳定币信贷额度或资产支持贷款,从而创造新的基于手续费的收入来源。

3.消费者收益产品:嵌入式、被动收益:DeFi 收益正在以新颖且具有粘性的方式进入面向消费者的金融产品中:

-

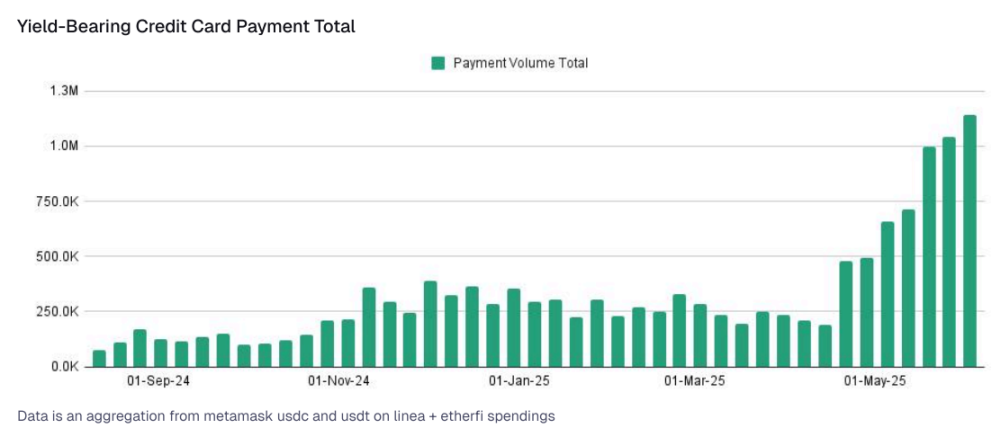

收益支持借记卡:「返现」的概念可能会演变为「收益支持」,稳定币的收益会自动为奖励或消费余额提供资金。基于收益支持的借记卡的稳定币消费已稳步增长至每周 100 万美元以上。

-

自动收益钱包:利用账户抽象(ERC-4337)实现无 gas 存款、自动再平衡以及无需用户干预即可产生收益的可编程储蓄账户。

-

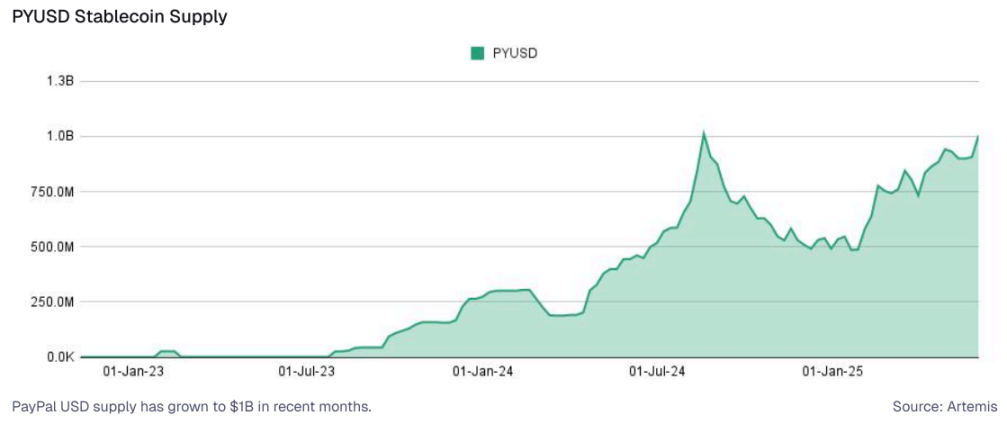

主流案例:Robinhood 的闲置现金收益、Kraken 的 USDG 奖励以及 PayPal 的 PYUSD 储蓄产品,都表明了这种向无摩擦、有收益的消费者体验的更广泛转变。

在这些途径中,能够简化复杂性、减少摩擦并利用 DeFi 后端灵活性的平台,将引领下一波稳定币变现和用户参与的浪潮。

结论DeFi 收益的下一个演进阶段正逐渐摆脱早期周期中的投机狂热。在当今的环境中,DeFi 正在变得: