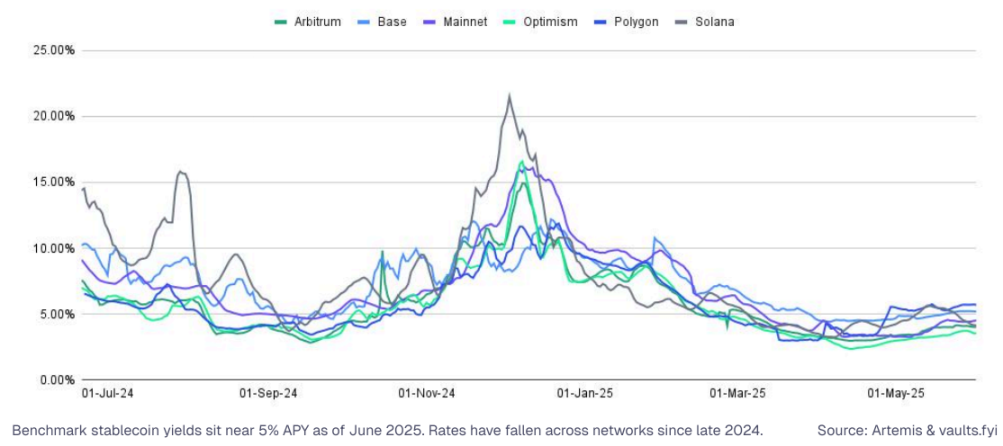

类似资产(尤其是稳定币)在不同区块链网络上的收益率可能差异显著。数据显示,资本会基于这些 APY 差距在不同生态系统之间进行机会主义流动,而实现这种迁移自动化的基础设施正在迅速改进。

截至 2025 年 6 月,以太坊的平均借贷收益率徘徊在 4.8% 左右,而 Polygon 的收益率则高达 5.6%。

自动化路由:应用程序和聚合器协议正日益具备跨链资金路由的能力,以在用户干预最小的情况下获取更高的年化收益率。然而,这种收益优化也伴随着风险。桥接资产可能会使用户面临桥接基础设施风险以及流动性不足时的滑点风险。

以意图为中心的用户体验:钱包和 dApp 正不断发展,为用户提供诸如「最高收益」或「最佳执行」之类的简单选项。然后,底层应用程序会自动满足这些用户意图,从而将跨链路由、资产交换和金库选择等复杂性抽象出来。

资本配置者可以利用深度跨链收益分析来优化后端稳定币策略。通过跟踪跨链年化收益率差异、资本粘性和流动性深度,这些参与者可以:

-

改善资金管理并优化稳定币分配

-

无需手动调整即可为用户提供有竞争力的收益

-

识别由结构性收益差距驱动的可持续套利机会

-

DeFi 收益变现:金融科技公司和新型银行的路径

DeFi 正日益被加密货币原生用户以及金融科技公司、钱包和交易所等采用,成为「隐形」的后端基础设施。通过简化 DeFi 的复杂性,这些平台可以将收益直接嵌入到用户体验中,从而提升留存率、开辟新的变现途径并提高资本效率。

金融科技公司的主要变现途径有三种:

1. 稳定币收益整合:解锁新的收入来源:金融科技公司和中心化平台越来越多地在其应用程序中直接提供稳定币的收益。这是一个行之有效的策略,可以:

-

推动净存款增长

-

增加资产管理规模(AUM)

-

增强平台用户粘性和交叉销售潜力

示例:

-

Coinbase 提供 USDC 存款收益,提升其生态系统的参与度和交易量。

-

PayPal 的 PYUSD 收益产品(约 3.7% 年利率)吸引资金进入 Venmo 和 PayPal 钱包,通过储备资产收益和支付活动的增加实现盈利。

-

Bitget 钱包与 Aave 的集成使用户能在多条链上获得 USDC 和 USDT 约 5% 的年利率,从而推动钱包存款,并通过推荐和交易实现潜在盈利。

这些集成消除了 DeFi 的复杂性,让用户能无缝访问收益产品,同时平台通过利差、合作伙伴激励和增加的交易流量实现盈利。随着稳定币 PYUSD 通过以收益为中心的集成以及超越传统 DeFi 的机构采用而获得新的需求,其供应量已达到历史最高水平,巩固了其作为被动收入核心工具的地位。