但风险同样存在:随着更多发行方与支付公司推出自有 Layer1 区块链,生态系统可能陷入「碎片化」—— 商户可能需要面对来自不同链的「美元代币」,且这些代币难以互通。Circle 的「跨链转账协议(CCTP)」试图解决这一问题,旨在让 USDC 在多链上保持「单一流动版本」,但该协议仅适用于 Circle 旗下代币,覆盖范围有限。在这种「寡头竞争」市场中,「跨链互通性」可能成为关键瓶颈。

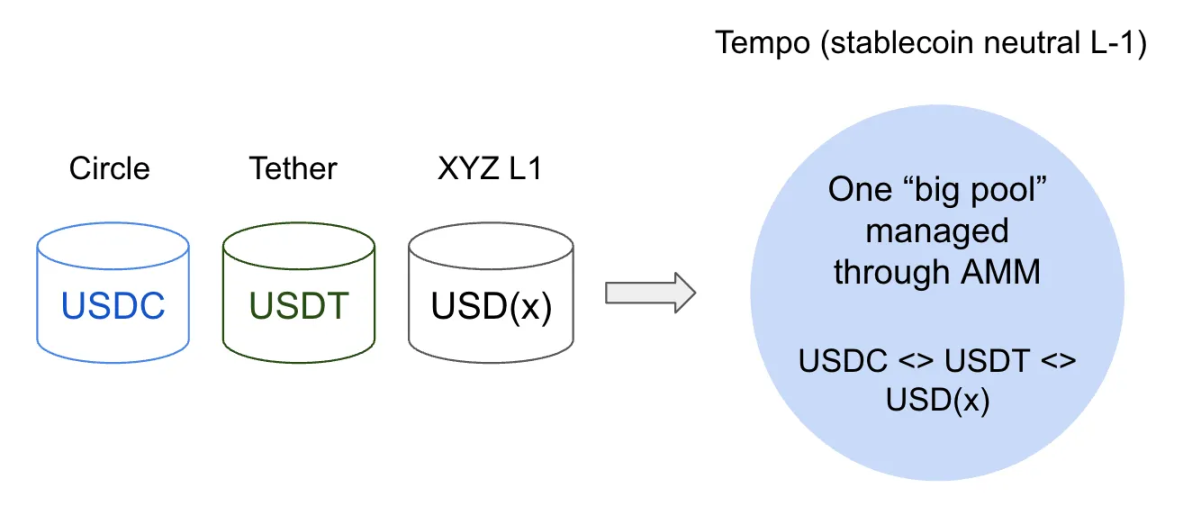

近期,Stripe 宣布推出 Tempo(由 Paradigm 孵化的稳定币中立 Layer1 区块链),进一步改变了市场格局。与 Circle、Tether 不同,Stripe 目前尚未推出自有稳定币,而是通过内置 AMM 支持多种稳定币用于支付与 Gas 费。这种「中立性」可能对开发者与商户极具吸引力 —— 无需被单一稳定币绑定,灵活性更高,这也让 Stripe 有望在「加密原生公司主导」的领域中打开突破口。

趋势三:双寡头格局 ——Circle 与 Tether 的竞争在 Layer1 区块链挑战传统玩家的同时,它们也在重塑稳定币市场格局。截至 2025 年 9 月,Circle 与 Tether 主导了稳定币市场,合计掌控近 89% 的发行量 —— 其中 Tether 占 62.8%,Circle 占 25.8%。通过推出 Arc、Stable / Plasma 等 Layer1 区块链,二者进一步巩固优势,设置高准入门槛(例如,Tether Plasma 链的代币销售「金库存款」上限达 10 亿美元,大幅提高了新玩家的入场难度)。用「赫芬达尔 - 赫希曼指数(HHI)」衡量(市场集中度指标),当前稳定币市场 HHI 达 4600(62.8²+25.8²≈4466),远超传统市场「反垄断审查阈值」(2500)。

然而,一个潜在威胁正在浮现 ——「稳定币中立 Layer1 区块链」。Stripe 的 Tempo 降低了商户的接入门槛,也缓解了监管机构对「市场集中度」的担忧。若「中立模式」成为行业标准,Circle 与 Tether 的「封闭竞争优势」将转化为劣势:可能失去网络效应与市场关注度。届时,当前的「双寡头格局」可能向「多极寡头格局」转变,不同通道将各自占据细分市场。

结论综上,稳定币已成为规模超 2800 亿美元的重要领域,发行方盈利丰厚;而以稳定币为基础的 Layer1 区块链崛起,正呈现三大关键趋势:(1)推动传统金融接入加密原生通道,切入规模持续增长的外汇市场;(2)重塑支付领域,去除万事达、Visa 等中间环节;(3)推动市场格局从「双寡头」(HHI 4600)向「寡头」演变。这些转变共同指向一个更宏大的方向:Circle、Tether 等稳定币发行方,以及 Stripe 的 Tempo 等新入局者,不再仅是「加密货币与法定货币的桥梁」,而是正逐步定位为「未来金融基础设施的核心」。