(注:本场景为示例,假设采用 Chainlink 预言机获取数据)

(图示:交易者通过 Circle Layer1 区块链完成交易的流程)

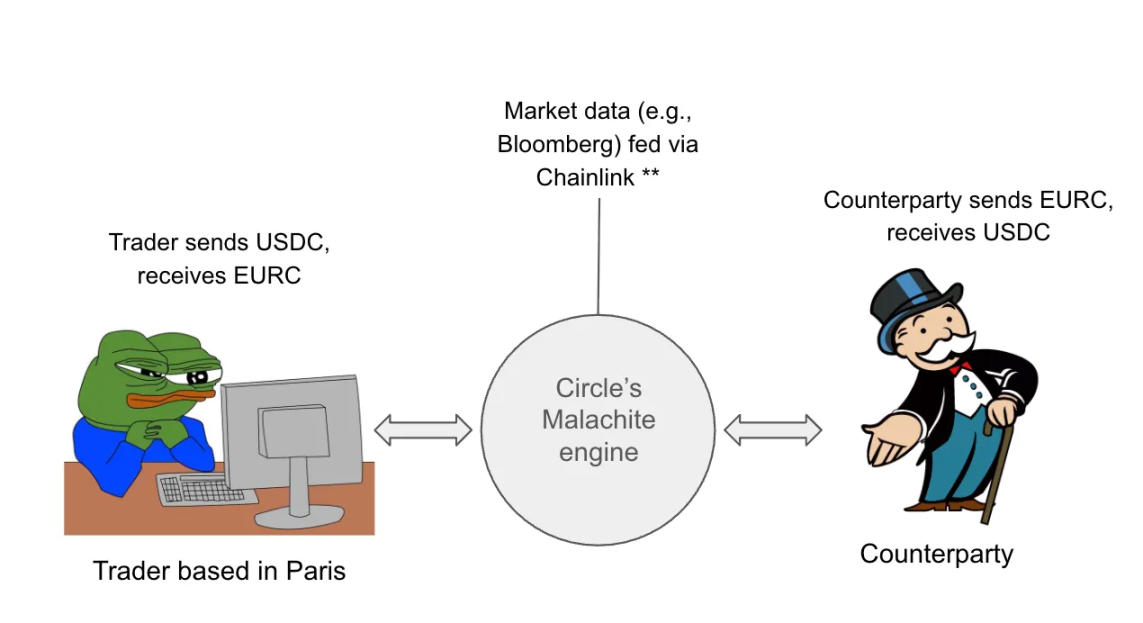

举个具体例子:一位巴黎的外汇交易者,可通过 Arc 区块链上的 USDC/EURC 交易对,借助 Malachite 外汇引擎完成 1000 万美元的美元兑欧元兑换。假设通过 Chainlink 预言机获取实时汇率(如 1 美元 = 0.85 欧元),整个交易可在 1 秒内完成 —— 将传统外汇交易「T+2」(交易后 2 天)的结算周期,缩短至「T+0」(实时结算)。这便是技术带来的变革。

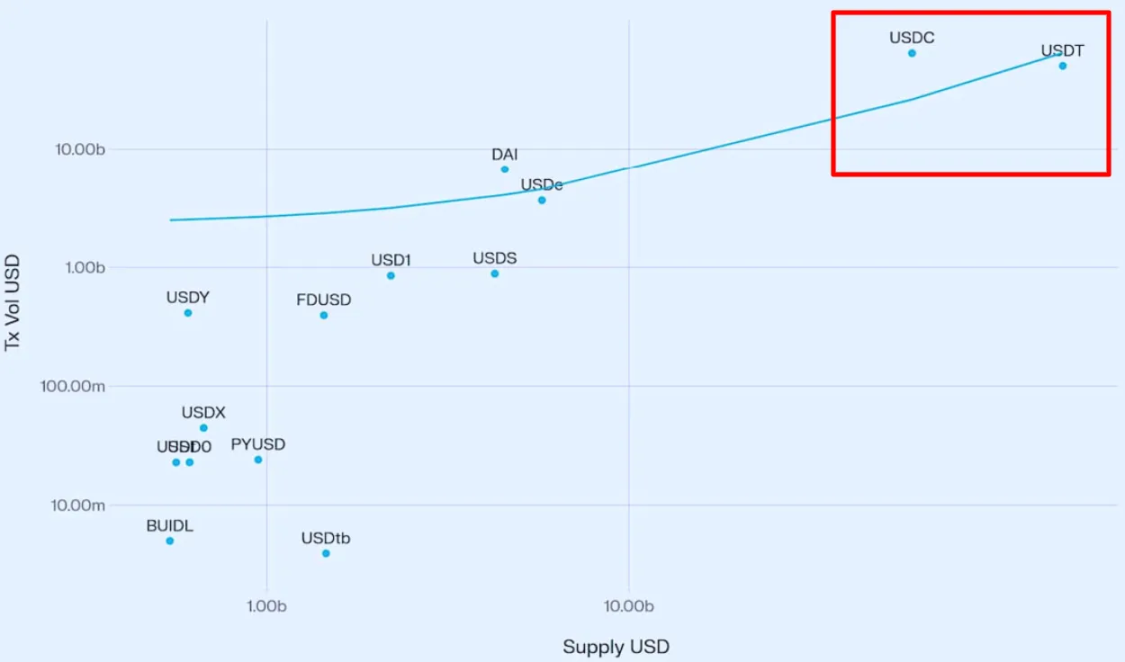

来源:Vedang Ratan Vatsa 的《稳定币增长与市场动态》

研究数据也支持这一方向。Vedang Ratan Vatsa 的研究表明,稳定币的供应量与交易量呈显著正相关:供应量越大,流动性越深,应用落地程度也越高。作为两大头部发行方,Tether 与 Circle 无疑具备捕捉这一机构资金流的优势。

然而,传统金融与区块链通道的融合仍面临重大挑战:协调监管机构、央行与区域法律,需要应对复杂的环境(例如,与多国央行达成适配可能需要数年时间);为新兴市场货币发行稳定币难度更高 —— 若产品与市场需求不匹配,可能导致应用落地缓慢甚至无人问津;即便克服这些障碍,银行与做市商对将「关键基础设施」迁移至新通道也可能持谨慎态度 —— 迁移不仅可能增加成本(并非所有货币都已实现链上化,机构需同时维护传统系统与加密系统),还存在不确定性。此外,随着 Circle、Tether、Stripe 乃至银行纷纷推出自有区块链,「流动性碎片化」风险加剧:若没有任何一条通道能形成足够的规模与流动性,可能无法在日均 7 万亿美元的外汇市场中占据主导地位。

趋势二:稳定币链能否对传统支付通道的老牌机构构成威胁?随着 Layer1 区块链凭借「可编程性」吸引传统金融机构,其崛起还可能对万事达、Visa、PayPal 等传统支付巨头构成冲击,原因在于,Layer1 区块链能通过各类去中心化应用,提供「即时、低成本」的结算服务。与传统支付巨头的「封闭单一平台」不同,这些区块链通道是「开放且可编程」的:它们为开发者与金融科技公司提供灵活的基础,类似于「租用 AWS 云服务」而非「自建支付基础设施」。这一转变使开发者能够快速推出跨境汇款、AI 驱动支付、代币化资产等应用,同时实现「近零费用」与「亚秒级结算」。

例如,开发者可在稳定币链上搭建一款「即时结算支付 DApp」:商户与消费者能享受快速、低成本的交易,而 Circle、Tether、Tempo 等 Layer1 发行方则作为「核心基础设施」获取价值。其中最大的差异在于:这一模式省去了 Visa、万事达等中间环节,让开发者与用户直接获得更多收益。