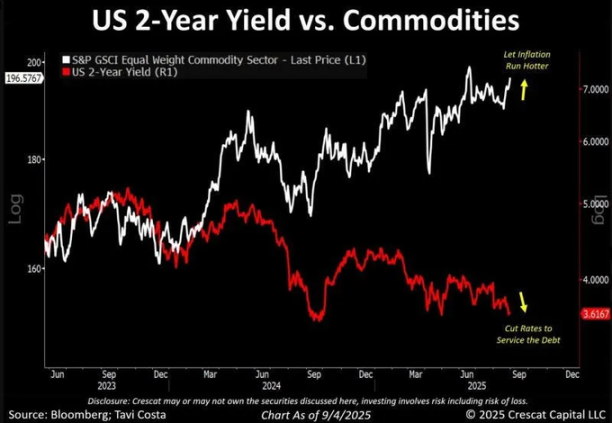

美联储陷入了困境,债务偿还成本变得难以承受,然而通胀压力依然存在。

收益率已经暴跌,美国 2 年期国债收益率降至 3.6%,而大宗商品徘徊在历史高位附近。

我们以前看过这样的场景:在 1970 年代末,收益率走软的同时大宗商品飙升,导致了两位数的通货膨胀。政策制定者当时没有好的选择,而他们今天的选择更少。

对于比特币而言,这种紧张局势是利好的。在历史上每一个政策可信度破裂的时期,资本都会寻求抗通胀资产作为避风港。黄金在 1970 年代捕获了这些资金流;今天,BTC 被定位为具有更高凸性的对冲工具。

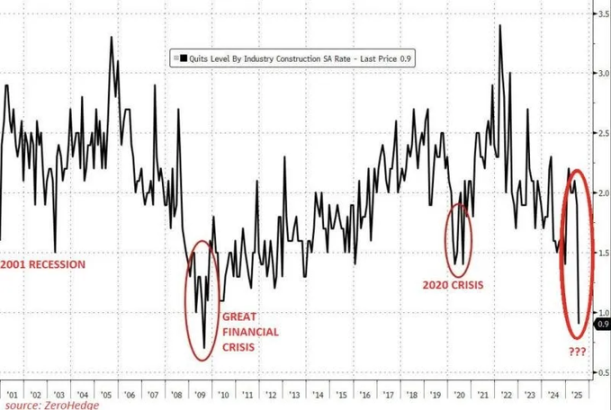

劳动力疲软,生产力强劲劳动力市场讲述了一个发人深省的故事。

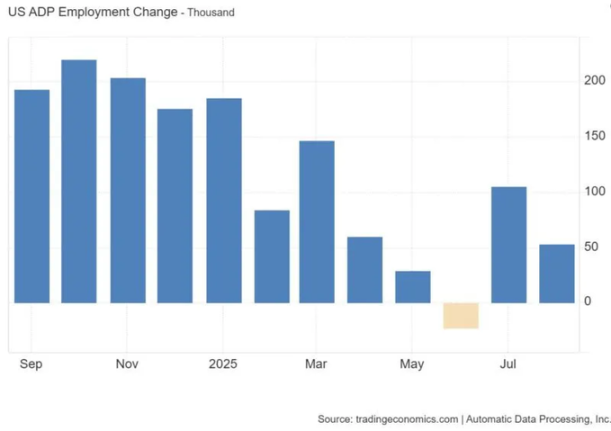

离职率已暴跌至 0.9%,ADP 就业人数低于长期平均水平,信心正在减弱。然而与 2008 年不同,生产率正在上升。

驱动因素:人工智能引领的资本支出超级周期。

仅 Meta 就承诺到 2028 年投入 6000 亿美元,数万亿美元流入数据中心、回流本土和能源转型。工人正在被 AI 取代,但资本正在增值。这是当前经济的悖论:实体经济受苦,华尔街金融市场繁荣。结果是可预测的,美联储降息以对劳动力市场进行缓冲,而生产率保持活力。这种组合将流动性注入风险资产。

黄金的悄然积累

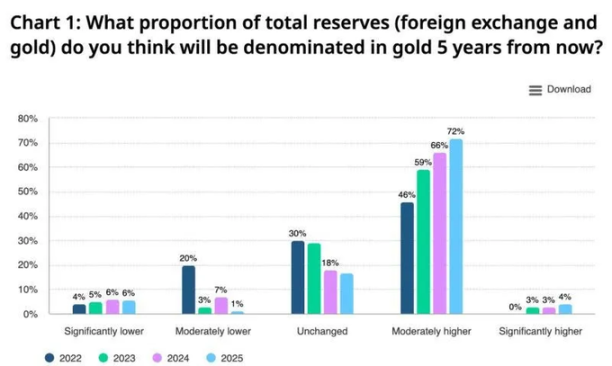

当股市摇摆不定、劳动力市场出现裂痕时,黄金已悄然重新成为系统性对冲工具。仅上周就有 33 亿美元流入 GLD(SPDR 黄金 ETF)。中央银行是主要的买盘:76% 的央行打算增加储备,高于 2022 年的 50%。

以黄金衡量,标普 500 指数已处于隐性熊市:年初至今下跌 19%,自 2022 年以来下跌 29%。历史上,股票相对于黄金连续三年表现不佳标志着长期的结构性轮动(1970 年代,2000 年代初)。

但这并非散户驱动的狂热,这是耐心的机构资金,战略性资本,悄然的积累。黄金正在承担债券和美元曾经扮演的稳定器角色。然而比特币仍然是贝塔值更高的对冲工具。

美元的衰落与寻找替代品美元正经历自 1973 年布雷顿森林体系崩溃以来最糟糕的半年。历史上每当比特币与美元走势背离,体制转变随之而来。4 月份美元指数(DXY)跌破 100,呼应了 2020 年 11 月,那是流动性推动的加密货币上涨的发令枪。