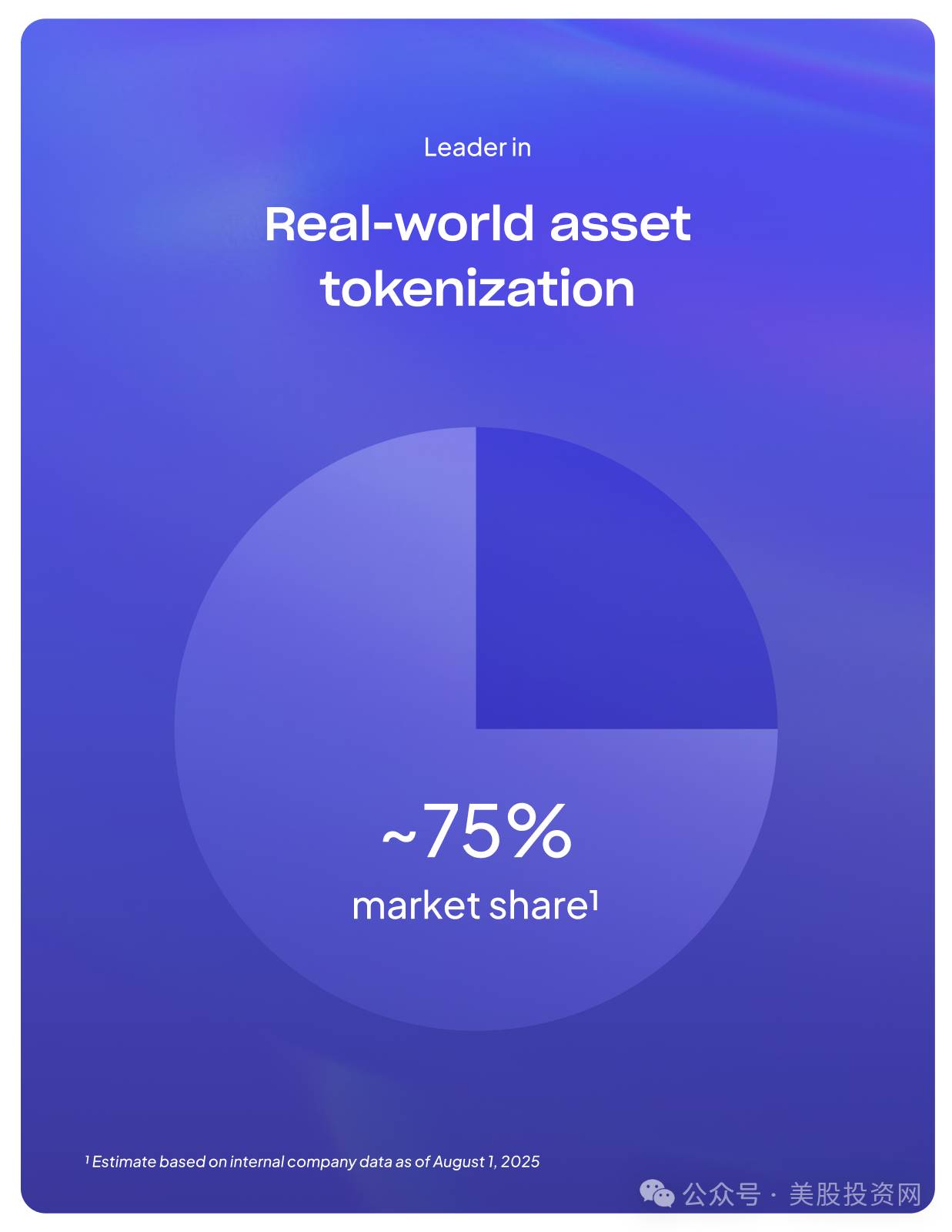

在现实世界资产上链(RWA)领域,Figure 已经处于领先位置。公司披露其市场份额达到 75%,几乎形成了垄断。这意味着它不仅仅是“贷款公司”,而是最早把区块链大规模应用于资产证券化的玩家。如果 Figure 能持续在合规稳定币、链上证券化等方向取得突破,它有可能在华尔街和区块链之间搭建起真正的桥梁。

与 Klarna、Affirm 等 BNPL 平台不同,Figure 专注的是抵押类贷款,这一定位让它与同行形成差异化。但竞争并不轻松。SoFi、Upstart、LendingClub 等上市公司在不同贷款细分领域已经积累多年经验;OppFi、Coinbase、Ledn 等新玩家也在尝试不同形式的数字借贷。而在传统金融领域,大型银行正在加速数字化,逐步缩小与金融科技公司的差距。

换句话说,Figure 的优势在于效率和技术,但要成为行业长跑的胜利者,它必须把先发优势转化为稳定的规模和生态,否则很容易被更有资源的机构追赶。

风险与挑战第一个风险是收入过于集中。目前 HELOC 占到收入的 75%,一旦美国房地产市场进入下行周期,公司营收将首当其冲。

第二个风险是现金流问题。虽然 Figure 在 2025 年上半年实现了盈利,但过去 12 个月的自由现金流仍为负 4030 万美元,这意味着它在扩张和研发上的资金需求仍需依赖资本市场支持。

第三是监管不确定性。尤其是稳定币和 DeFi 业务,在美国仍缺乏清晰监管框架。一旦政策收紧,不仅可能增加合规成本,还可能直接限制 Figure 的新业务扩展。

第四是竞争压力。无论是 SoFi、Upstart 这样的金融科技公司,还是逐渐数字化的传统银行,都可能蚕食 Figure 的市场份额。

最后,公司还存在合作伙伴集中度高的问题。2025 年上半年,前十大贷款发起合作伙伴贡献了 57% 的交易量,一旦关键合作关系动摇,将影响公司的业务稳定性。

IPO 与未来展望Figure 此次 IPO 拟募资 5.26 亿美元,发行价区间定在 18–20 美元/股,对应估值约 41–43 亿美元。上市后,公司将采用双层股权架构:A 类股每股一票,B 类股每股十票,创始团队将牢牢掌握控制权。承销商包括高盛、杰富瑞和美银证券,显示华尔街对其故事的认可。

从行业层面看,Figure 的 IPO 与今年的 Circle和 Bullish一起,构成了“加密金融进入主流市场”的三条路径。Circle 代表 合规稳定币,Bullish 代表 合规交易所,而 Figure 则代表 合规贷款与资产证券化。这三家公司像是加密经济渗透传统金融的三个切口:支付、交易与信贷。