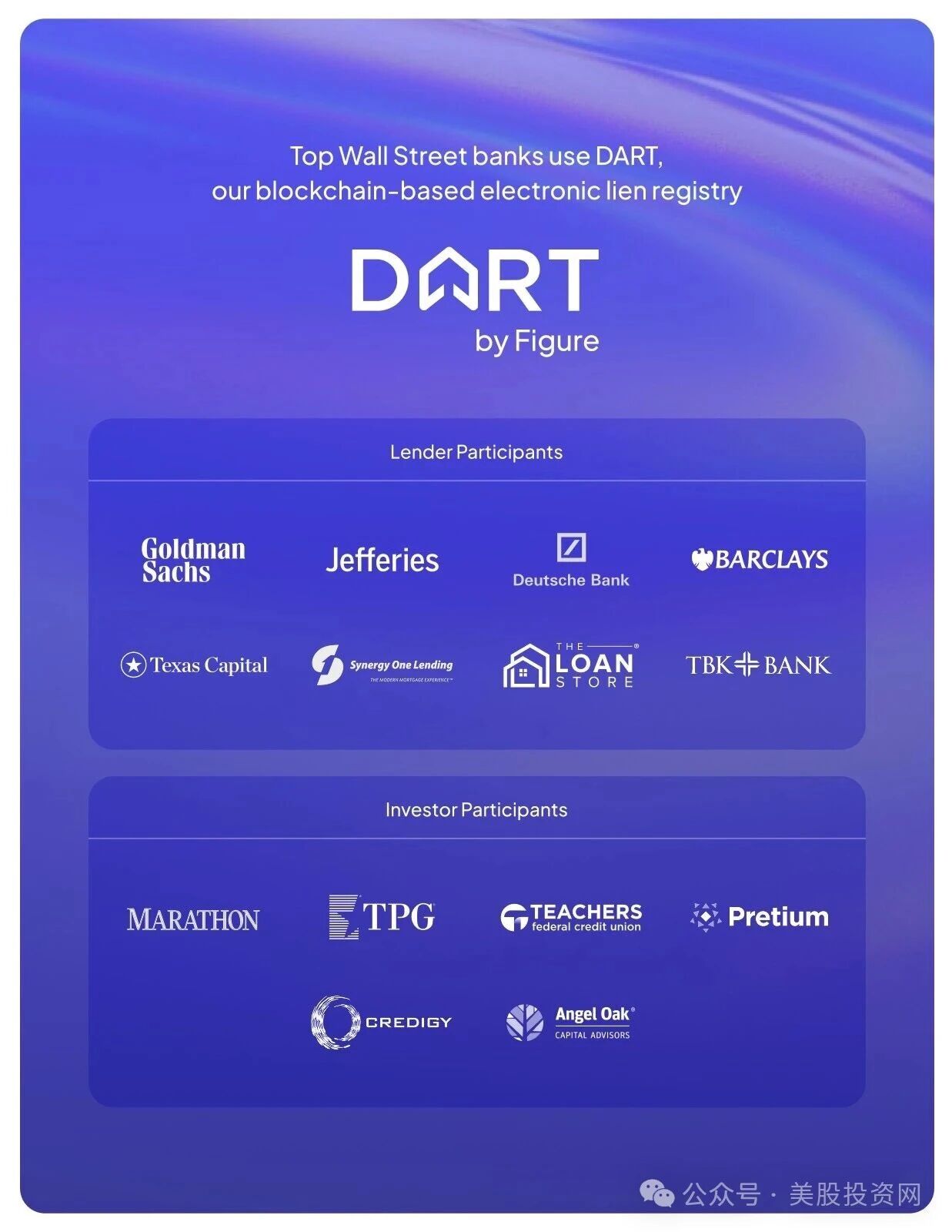

第三层是 资产端与证券化。Figure 开发了 DART 系统,让贷款资产可以在链上登记和流转。高盛、杰富瑞、德银、巴克莱等华尔街大行,已经成为其客户。这是 Figure 最大的背书之一。

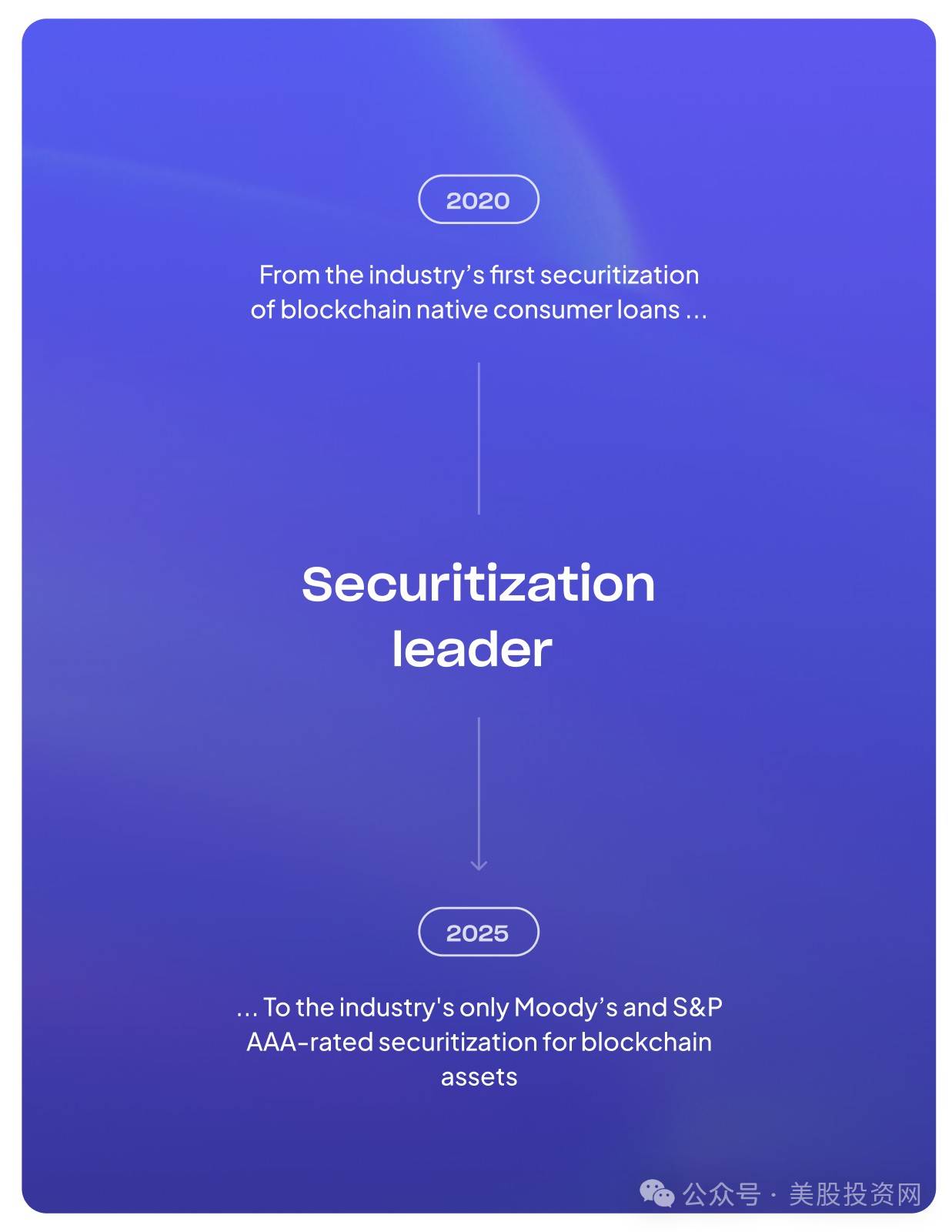

2025 年,公司推出的区块链资产证券化产品,获得了穆迪和标普的 AAA 评级,这在金融史上尚属首次。与此同时,Figure 还推出了全球首个 SEC 批准的计息稳定币,进一步打开了“合规 DeFi”的想象空间。

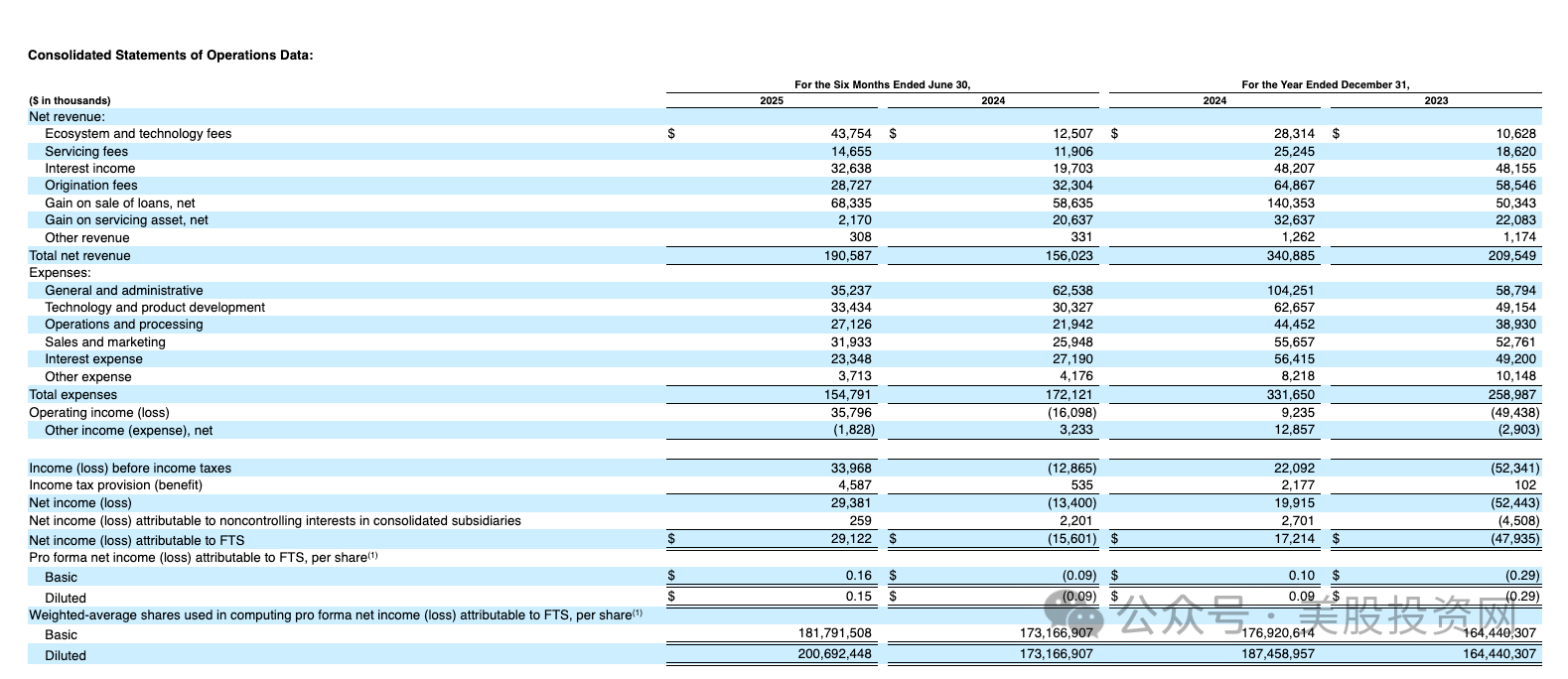

从财务数据来看,Figure 在 2025 年上半年的表现出现了实质性改善。公司总营收达到 1.91 亿美元,相比 2024 年同期的 1.56 亿美元有显著增长。净利润也实现了由亏转盈:2025 年上半年录得 2,938 万美元净利,而 2024 年同期则亏损 1,286 万美元。

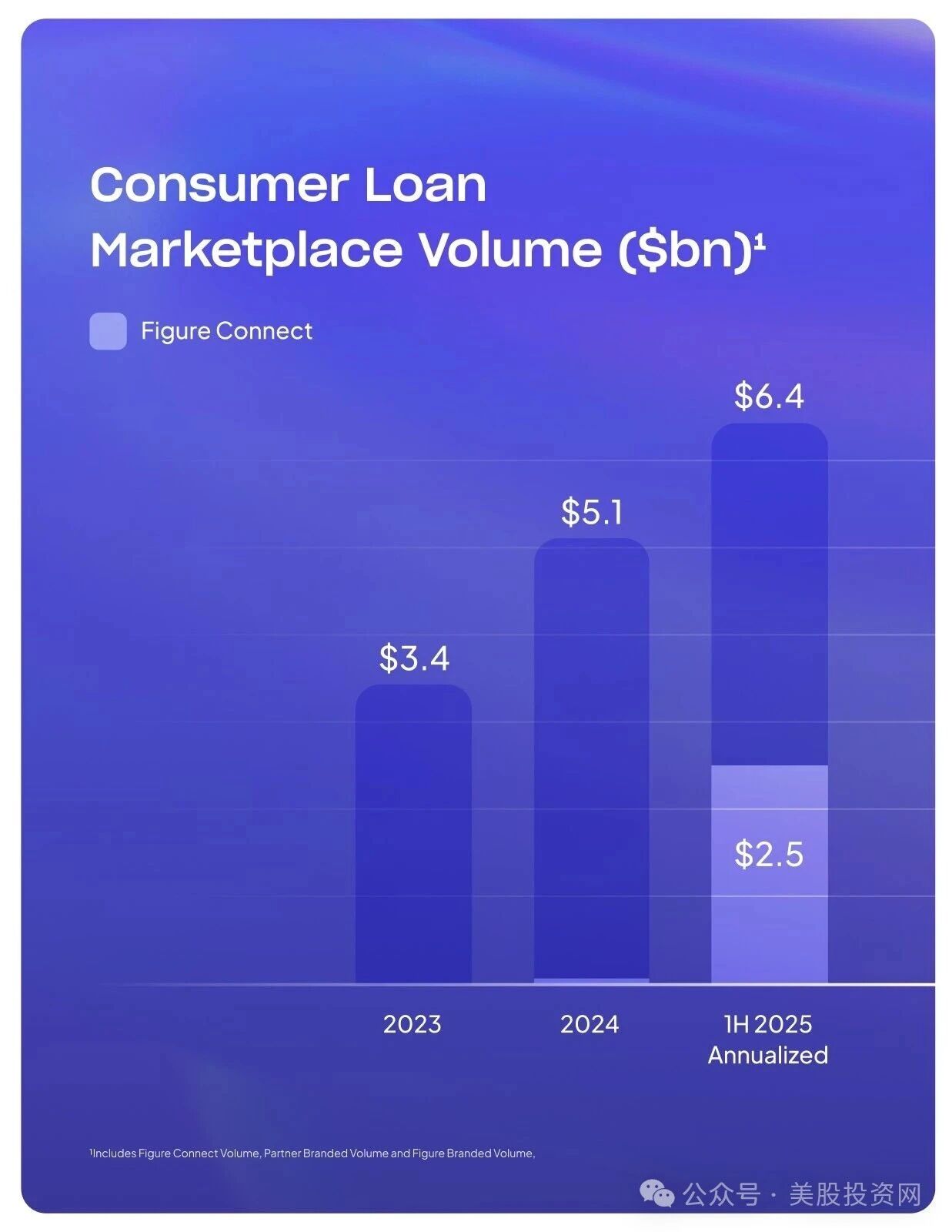

在收入结构方面,贷款出售收益与利息收入依旧是 Figure 的核心来源,合计占总营收的一半以上;此外,生态系统与技术费用也达到 4,375 万美元,显示出平台化业务的贡献正在上升。

在费用端,Figure 的总支出为 1.55 亿美元,其中管理和行政支出 3,524 万美元、技术和产品研发 3,343 万美元,而销售和营销费用为 3,193 万美元,这一比例相比营收显得可控,显示公司正在通过成本结构优化提升效率。

值得注意的是,Figure 在 2023 年还处于 亏损 5,244 万美元的状态,2024 年实现净利 1,992 万美元,到 2025 年上半年净利已扩大到近 3,000 万美元,这说明盈利趋势逐步明朗。

不过,公司过去几年依然存在利润大幅波动的情况,尤其是 2021–2022 年间长期处于高亏损阶段,这种历史包袱提醒投资者,盈利模式仍需进一步验证。

整体来看,Figure 的财务拐点已经出现,营收持续增长、亏损逐步收窄并转向盈利,但盈利的稳定性仍有待观察。从收入构成上看,它依赖贷款出售和利息收入较多,虽然平台化和生态费用增长迅速,但占比还不够高,未来业务能否进一步去“重资产化”,将决定其盈利的持续性。

行业环境与竞争格局Figure 所在的数字借贷市场正处于快速增长阶段。根据 Grand View Research,2024 年市场规模为 106 亿美元,到 2030 年将达到 445 亿美元,年均复合增长率 27.7%。消费者对贷款速度的要求越来越高,金融机构也在加速数字化转型。