争议性的个人历史与风险: 尽管商业上取得了巨大成功,Cagney 的个人历史却相当复杂。他在 SoFi 的辉煌任期,最终因一场包含性骚扰指控的「文化暴雷」而被迫终止。这段经历使其成为一位极具争议的人物,也为 Figure 带来了显著的「关键人物风险」,并可能成为上市公司潜在的声誉负债。

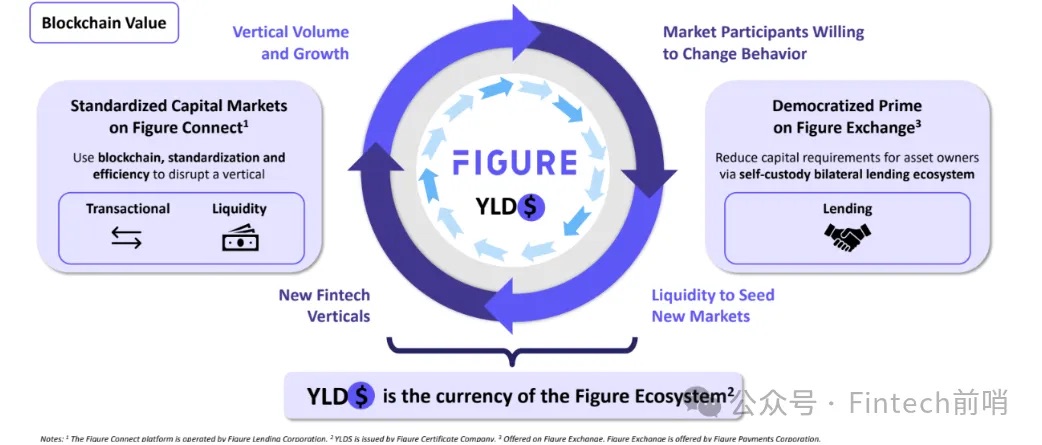

Figure「第二幕」: 创立 Figure 被视为 Cagney 的「第二幕」。这一次,他不再满足于在现有体系上优化,而是决心将在 SoFi 被验证成功的「颠覆思维」进行一次「链上升级」:

-

他将同样的策略,以区块链技术进行加持,应用于 Figure 的 HELOC(房屋净值信贷)业务,并以链上 HELOC 二级市场 Figure Connect 为创新工具,解决了 HELOC 交易市场效率低下、所有权和交易记录不透明的痛点。

-

Cagney 更加激进的想法,则在 Democractized Prime(链上资产证券化 + P2P 交易)和 Figure Exchange(生息稳定币、受监管的加密货币超额抵押借贷)等实验性产品中得到初步验证和进一步的投入。

除 Mike Cagney 之外,Figure 核心领导层的另一成员是其妻子 June Ou,两人的合作构成了 Figure 领导层的「权力夫妻档」。如果说 Cagney 是 Figure 对外的战略家和发声者,那么 June Ou 则是公司内部技术和运营的基石。她拥有超过 20 年的技术领域经验,在 SoFi 期间担任首席运营官,主导了平台从单一的学生贷款产品扩展为一个多元化的金融服务平台。在 Figure,她从首席运营官升任总裁,继续负责公司的核心运营、技术开发和产品执行。

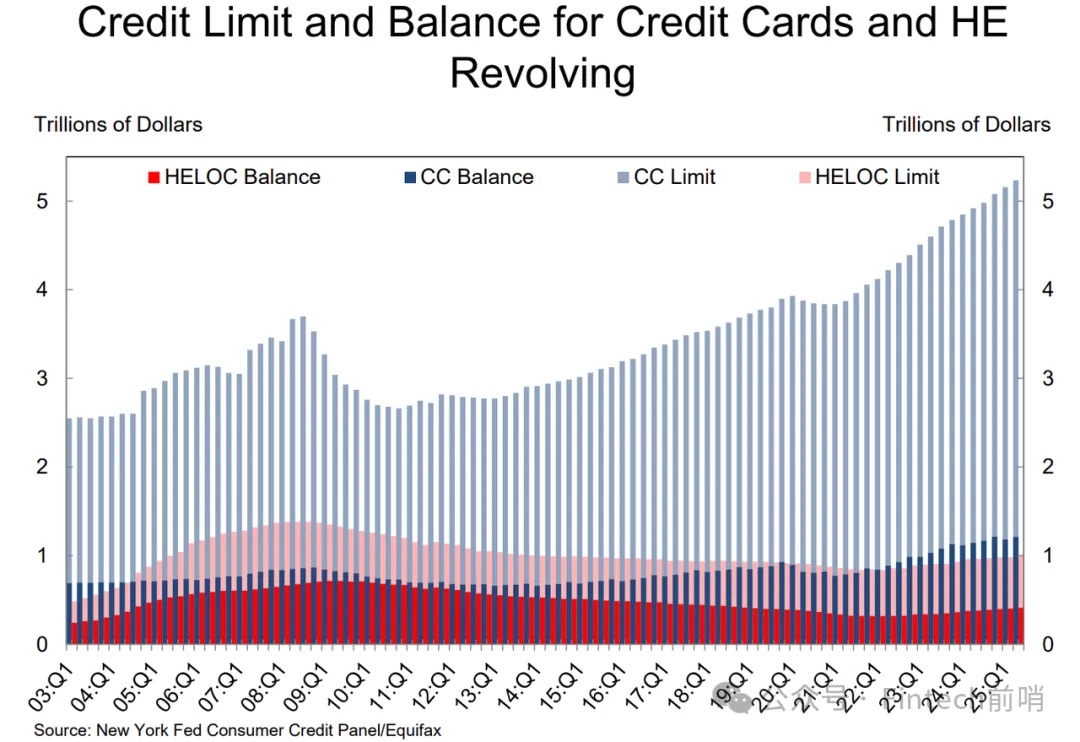

02 美国 HELOC 市场概述:次贷危机后已逐渐回暖金融危机后,HELOC 余额经历了漫长的收缩:纽约联储研究显示,HELOC 余额自 2009 年见顶后持续下降到至少 2018 年末(2018Q4 仅约 4,120 亿美元,为 14 年低点)。

此后伴随房价与可支配房屋净值走高,同时税制变化、「利率锁定效应」(Lock-in:抑制一抵现金再融资,二抵产品开始回补)刺激 HELOC 市场持续增长:纽约联储 2025 年二季度报告称,HELOC 余额当季再增 90 亿美元至 4,110 亿美元,已连续 13 个季度上升(意味着底部大致出现在 2022 年初)。

次贷危机后,美国大银行对 HELOC 市场的态度趋于谨慎,强调风险管理和流动性控制,同时积极参与市场以捕捉增长机会。

可资本市场化通道正被重建

过去两年,HELOC/ 二抵证券化重新活跃:KBRA2024–2025 发布新 HELOC/CES 信用指数,称该类资产约占其追踪的私募 RMBS 存量的 4.5%,并判断 2025 年发行可能上升;高盛 2024 年推出 GSMBS 2024-HE1(99.6% 为二抵 HELOC);Fitch 在 2024–2025 年多次审阅 / 评级含 HELOC 的交易并指出该板块的再起势头。这些动态表明,二抵的可资本市场化通道正被重建,为非存款机构与部分大行提供了资产周转 / 风险转移的基础设施。