2. 减少规模偏差:不同代币价格差异巨大,直接比较价格可能产生误导,而收益率可以统一尺度,突出变动幅度而非绝对数值。

3. 捕捉市场反应敏感度:收益率反映投资者对新上币的即时情绪和行为反应,有助于衡量首发交易所对价格波动的影响。

4.4.2代币筛选与样本确定数据显示,Bithumb 与 Coinone 都呈现出一定的“桥梁效应”。其中,Bithumb 有 57个代币是先在其平台上市,随后才登陆 UPbit;而 Coinone 的表现同样显著,高达 41 个代币首先在 Coinone 上市,之后才陆续在 UPbit 与 Bithumb 上架,平均上币间隔为 93.6 天。接下来,本部分将以 Coinone 为例,深入分析其在上币节奏与市场联动中的特征。

在部分代表性项目上,例如EIGEN、ENS、ETHFI 等,Coinone 的布局时间甚至提前超过一年。总体而言,这些代币的平均收益率表现均优于市场整体水平,进一步验证了 Coinone 在生态中扮演的“桥梁角色”——即提前引入潜力资产,并将其输送至交易量更大、覆盖面更广的平台。

这种桥梁效应不仅体现在时间差,还体现在收益表现上:提前在Coinone 上市的代币为早期参与者提供了显著的超额收益机会,而在后续进入其他主流交易所时,则形成了跨平台的价格与流动性传递机制。Coinone 因此在韩国交易所生态中扮演了项目孵化器和资产流通枢纽的双重地位。

4.4.3收益率时间窗口分析

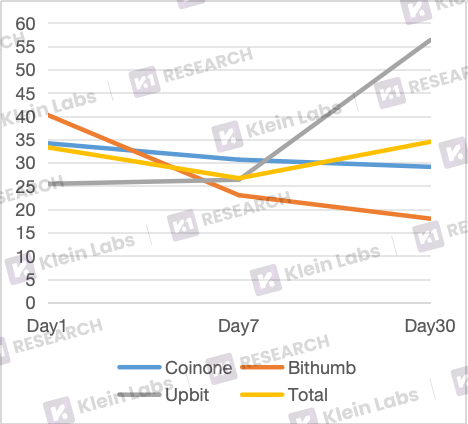

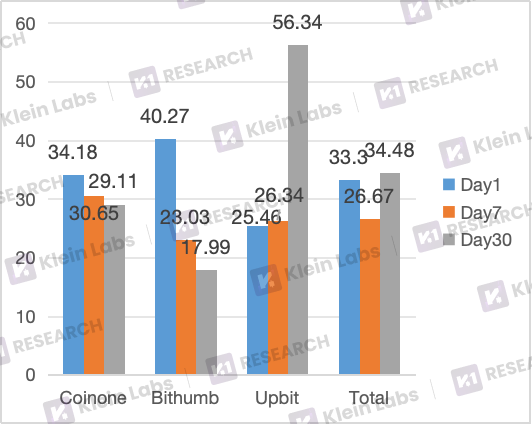

从价格表现的时间分布分析来看,Coinone 上市代币的总体收益率表现最佳。在 第1天、第7天、第30天 三个观察窗口中,Coinone 在两个时间节点的收益率均高于代币总体平均水平,而其余一个时间节点略低于平均值。相比之下,UPbit 与 Bithumb 仅在一个时间节点表现优于平均值,其余时间段均落后于市场整体水平。

从整体表现来看,在代币中短期阶段,先在Coinone 和 Bithumb 上市的项目往往表现最佳;而在长期发展中,UPbit 则展现出更为稳健和优异的平均水平。

● UPbit:在新币初期采取相对保守策略,往往在项目已验证市场热度后才上线。上市第一天价格表现最弱,但凭借后期的流动性与庞大的用户基数优势,在第30天收益表现反超领先,成为表现最佳,显示其代币在后期更容易获得资金关注与二次拉升。

● Bithumb:策略更依赖于市场热度,上市第一天的价格表现最好,短期效应明显,但后续总体收益率明显回落,持续性不足,表明在缺乏后续维护与市场运营支撑下,短期爆发难以转化为中长期优势。