-

《1940 年投资公司法》2a-7 条

针对 SEC 注册货币市场基金的框架,要求基金维持价值稳定、仅投资于短期高信用工具、保证高流动性。与上述框架不同,它允许向普通投资者公开发行,因此这类代币的最低投资金额低,门槛亲民。代表包括 WTGXX、BENJI。

-

《开曼群岛共同基金法》

适用于开曼群岛注册的开放式共同基金(发行与赎回灵活),要求最低初始投资不低于 10 万美元。代表为 USYC。

-

英属维尔京群岛《2010 年证券与投资业务法》(专业基金)

规范英属维尔京群岛注册投资基金的核心法律,「专业基金」面向专业投资者(非公众),最低初始投资 10 万美元。需注意:若向美国投资者募资,需额外遵守《D 条例 506 (c) 条》。代表包括 JTRSY、TBILL。

-

其他

依基金注册地不同适用当地规则。例如:法国 Spiko 发行的 USTBL 遵循欧盟《可转让证券集合投资计划指令》与《货币市场基金条例》;新加坡 Libeara 发行的 ULTRA 遵循《2001 年证券与期货法》。

基金发行结构涉及 7 类核心参与方:

-

基金实体:汇集投资者资金的法律实体,常采用美国信托、英属维尔京群岛或开曼群岛离岸结构;

-

基金管理人:设立基金并对整体运营负责的主体;

-

投资经理:实际做出投资决策、管理组合的主体,可能与基金管理人为同一实体或独立存在;

-

基金行政方:负责会计核算、净值计算、投资者报告编制等后台操作;

-

托管人:安全持有债券、现金等基金资产;

-

过户代理人:管理股东名册,合法记录并维护基金或份额的所有权;

-

审计师:独立会计师事务所,负责基金账目与财务报表的外部审计,是投资者保护的关键。

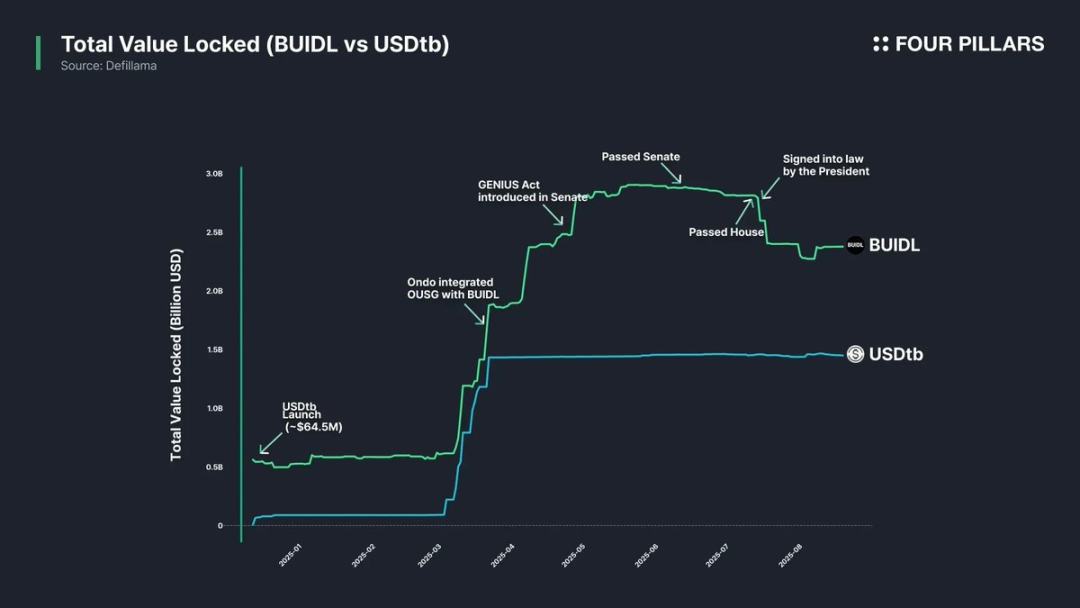

债券基金代币化的最大价值之一,是其在链上生态中的潜在应用。尽管受监管合规与白名单限制,债券基金代币难以直接用于 DeFi,但部分协议已探索间接应用:例如 Ethena、Ondo 等 DeFi 协议将 BUIDL 作为抵押品发行稳定币,或纳入投资组合,为零售用户提供间接参与渠道。事实上,BUIDL 正是通过与主流 DeFi 协议整合快速扩大发行量,成为最大的债券类代币。

跨链解决方案对提升链上实用性也至关重要。多数债券基金代币不仅在单一网络发行,还覆盖多链以增加投资者选择 —— 尽管其流动性无需达到稳定币水平,但跨链功能可提升用户体验,实现代币在多网络间的无缝转移。