需先明确一点:当前发行的「基于美国国债的 RWA 代币」,并非直接将债券本身代币化,而是将基于美国国债的基金或货币市场基金代币化。

传统模式中,美国国债基金等公共资产管理基金需指定在 SEC 注册的「过户代理人」—— 这类金融机构或服务公司受证券发行人委托,负责管理投资者的基金所有权记录。从法律层面,过户代理人是证券记录与所有权管理的核心,承担着维护基金投资者份额的官方职责。

美国国债基金的代币化流程十分直接:在链上发行代表基金份额的代币,过户代理人通过区块链系统开展内部操作,以此管理官方股东登记册。简言之,只是将维护股东记录的数据库从私有系统迁移至区块链。

当然,由于美国尚未出台针对 RWA 的明确监管框架,持有代币目前无法 100% 获得受法律保障的基金份额所有权。但在实际操作中,过户代理人会依据链上代币所有权记录管理基金份额,因此在无黑客攻击或意外事件的情况下,代币所有权通常可间接保障基金份额权益。

主要协议与 RWA 分析框架

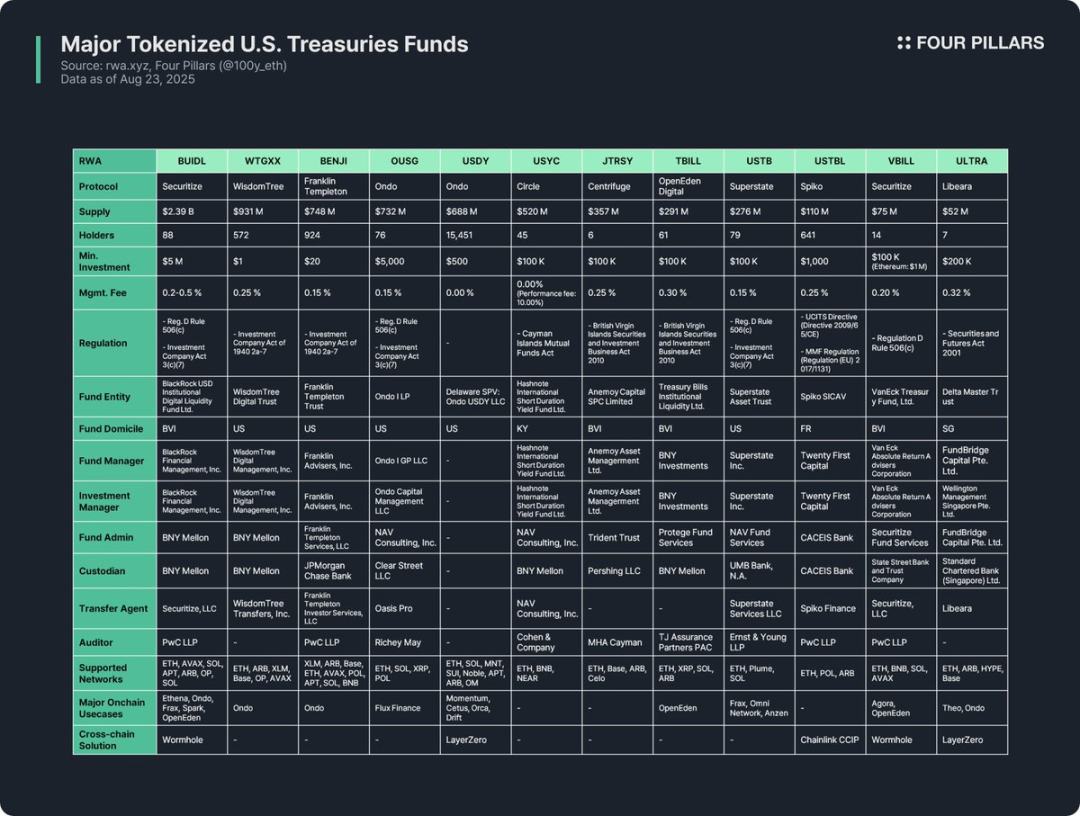

基于美国国债基金的代币化是 RWA 行业中最活跃的领域,因此众多协议均发行了相关 RWA 代币。本文通过三个维度对 12 种主要代币进行分析:

(1)代币概况包括发行协议简介、发行量、持有者数量、最低投资金额及管理费。由于各协议的基金结构、代币化方式和链上实用性存在差异,分析发行协议可快速把握代币的核心特征。

-

发行量:反映基金规模与市场接受度;

-

持有者数量:暗示基金法律结构与链上应用场景。若持有者数量少,可能是因证券法要求投资者必须为高净值合格投资者或合格购买者,这类代币通常仅限白名单钱包持有、转移或交易,难以在 DeFi 协议中广泛应用。

明确基金遵循的国家监管规则,并梳理基金管理涉及的各类主体。

对 12 种基于美国国债基金的 RWA 代币分析后,其监管框架可按基金注册地与募资范围分为以下几类:

-

《D 条例 506 (c) 条》+《投资公司法 3 (c)(7) 条》

应用最广泛的框架。《D 条例 506 (c) 条》允许向不特定数量的投资者公开募资,但要求所有投资者均为「合格投资者」,发行人需通过税务记录、资产证明等文件严格核实身份;《投资公司法 3 (c)(7) 条》豁免私募基金的 SEC 注册要求,但需所有投资者为「合格购买者」且基金维持私募结构。两者结合可扩大投资者范围,同时规避注册、披露等监管负担,适用于符合条件的美国及外国基金。代表包括 BUIDL、OUSG、USTB、VBILL 等。