表面上看,人们可能会认为这些财库公司成功的原因在于其复杂且通常不透明的模型,这些模型承诺指数级增长,并声称“某某”代币在“N”年内可能增长100倍。然而,我认为这些优势的核心在于执行力,尤其是在增持势头和高效资本筹集方面,这对于维持altcoin(其他加密货币)财库至关重要。

(1)增持势头 公司筹集资本的能力以及在执行购买以太坊策略时的积极程度起到了关键作用。

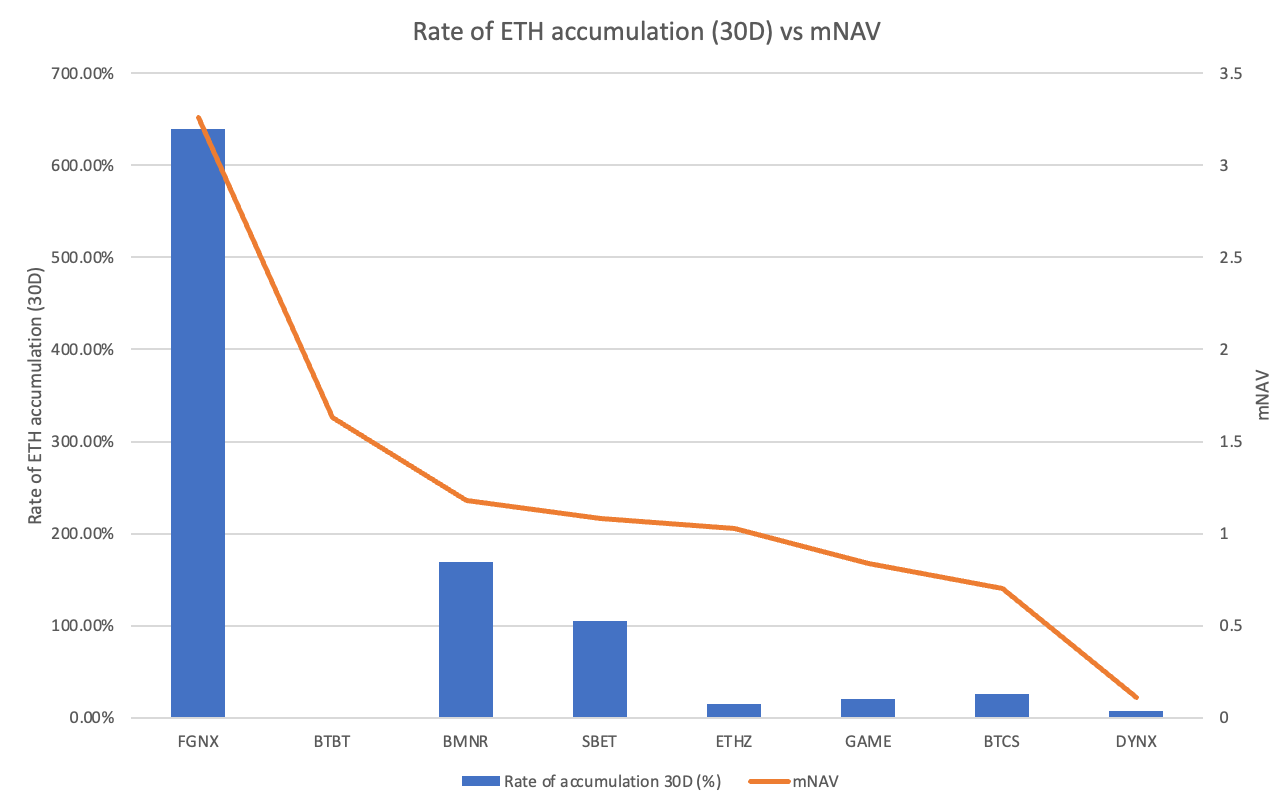

以太坊增持速度与mNAV的关系

FGNX 以 30 天内 639% 的增持率脱颖而出。这一数据远超其他公司,主要得益于 FGNX 近期斥资 2 亿美元购买以太坊,并计划在 2025 年 7 月宣布收购当前以太坊供应量的 10%。BMNR 和 SBET 同样值得关注,增持率分别为 169%和 105%,且仍在积极增加储备。其他公司如 GAME、BTCS 和 DYNX 的增长较为温和(低于30%),而 BTBT 的增持率为 0%,表明近期没有新的以太坊收购活动。

显然,除 BTBT 外,增持率最高的公司(FGNX、BMNR、SBET)通常维持较高的 mNAV 倍数(>1),但 BTBT 是个例外。这可能与 BTBT 逐步缩减其挖矿业务有关,由于收益下降,该公司正转向以太坊财库战略,这一转型或许会受到市场的积极认可。

值得讨论的是,高累积型基金继续获得更高的资产净值溢价。例如,BMNR 巩固了其作为全球最大 ETH 持有者的领先地位,持有 152 万 ETH,主要得益于其积极的 ATM(按市价)股权增发,并计划筹集高达200亿美元用于进一步购买以太坊。SBET也通过类似的机制保持了稳定的增持节奏。相比之下, DYNX(SPAC 合并后持有约 34.5 万 ETH)和 BTCS(约 7 万 ETH)等增持较慢的公司净增量有限,BTCS更专注于以太坊的股息分红,而非单纯的资产堆积。

数据表明,像 FGNX、BMNR 和 SBET 这样持续积极增持以太坊储备的公司,被视为可靠的 ETH 资产管理机构,其 mNAV(调整后的净资产价值)均保持在 1 以上。而增持较慢的公司则难以获得溢价(mNAV < 1),这表明投资者不仅关注财务报表上的以太坊持有量,还重视增持的势头。

这种模式揭示了一种自我强化机制:为了生存,这些公司需要擅长以溢价发行股票等方式筹集资本。这会提升每股净资产价值,吸引更多投资,最终实现财库的可持续增长。相反,低增持势头可能触发“死亡螺旋”。

当 mNAV 接近或低于 1 时,融资难度加大,发行低价股票降低了每股价值,形成恶性循环,可能导致停滞,甚至因空头卖家或资金外流而进一步折扣。这也解释了为什么像 DYNX 和 BTCS 这样的公司,因合并后挑战或以太坊股息分红策略降低了进取性,难以维持 mNAV 溢价。