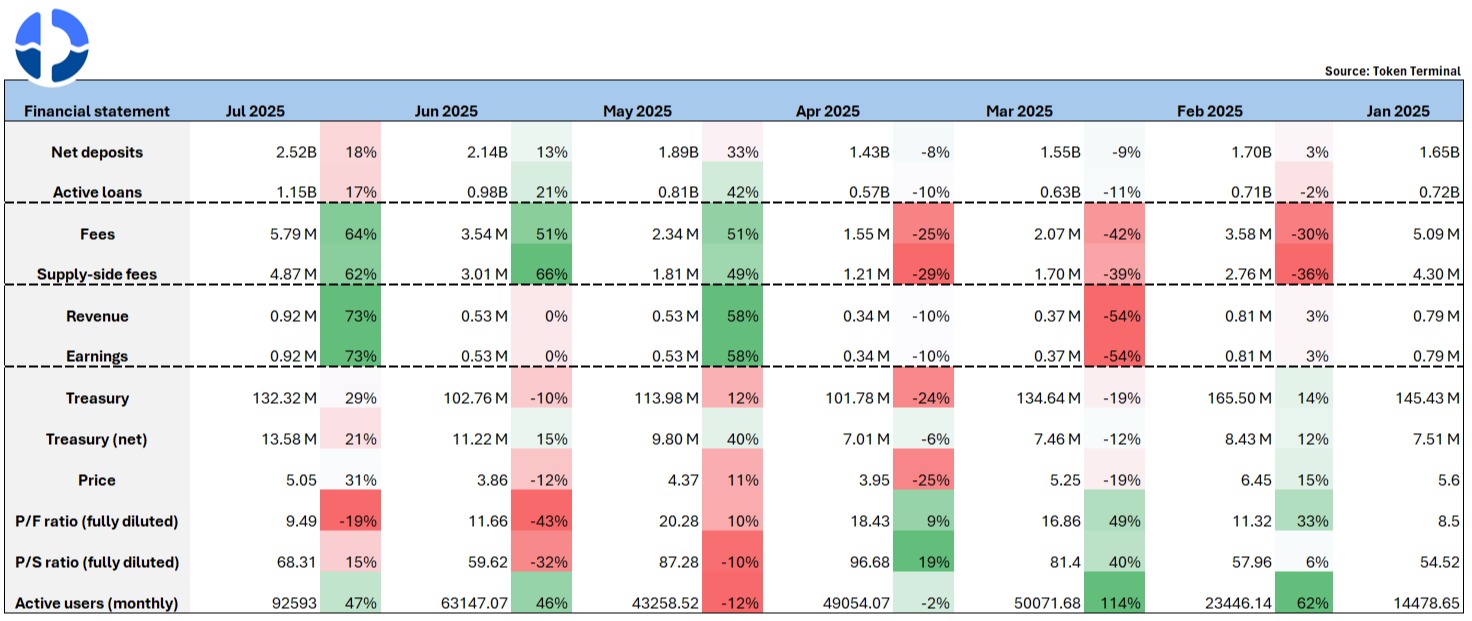

智能抵押 & 智能债务是项目最大的技术壁垒,基本上可以直接抵押 LP 资产(如 ETH/wstETH、USDT/USDC),而用户借出的债务亦并非单一资产,而是构建为自动调节的 LP 资产对。借出后,债务将被部署至流动性市场参与交易,反向为用户带来收益(降低实际借款成本)。

该设计让借款人的利率支出进一步优化,借贷利率普遍 低于传统模式。同时,Fluid 平均支持的 LTV 上限高于 Aave,且清算罚金仅为 3%(相较 Aave 的 5%),整体资本效率表现接近 Aave 的 e-mode 模式。

另外 Fluid 亦天然支持「一键循环借贷」,前端已内置该功能,适用于抵押 ETH 借稳定币并再抵押操作;由于存款利率相对可观,即便是大户用户亦选择将大量资金长期存入,追求稳健年化收益。

Aave 早期亦参与 Fluid 的代币投资,以 $4M 资金买入 FUID 代币、并推动其自家稳定币 GHO 被集成进 Fluid 协议池。这一动作既是对 Fluid 产品模式的认可,也代表其竞争对手对其增长潜力的正面押注。

协议上半年收入自 $790K 小幅增长至 $930K,财务状况稳中有升;然而代币在同期略有下跌,主要原因在于缺乏显著的代币经济赋能与明确回购机制,尽管协议表现亮眼,代币价值捕获能力仍有待提升。

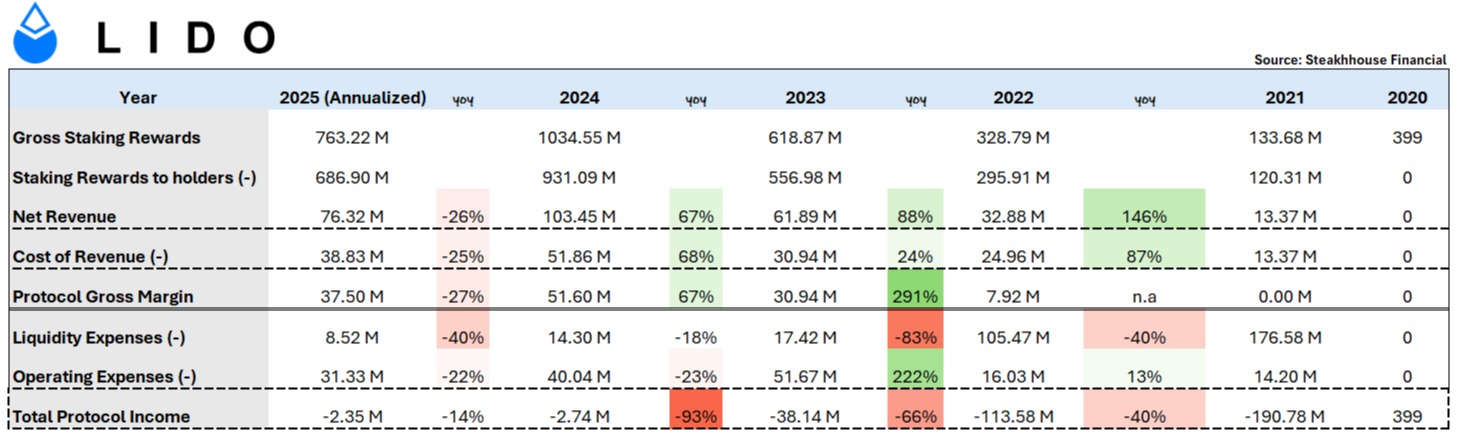

被誉为 ETH Beta 的 Lido 财务报表表现如何?@LidoFinance 截至今天一共有 ~8.8M ETH 质押在协议内,总值 ~$33B,占总 ETH 质押的 ~25%,ETH 全网的 7%。基本上是圈内 ETH 「持有」 量最多的项目 ( sharplink: ~440K ETH;bitmine ~833K ETH)。

「ETH 质押赛道龙头」 - 这叙事难免会被认为是 ETH Beta,但项目由创始至今仍然面对一大严重问题 - 五年的生涯项目方从未盈利。

要解剖原因首先要从财务报表的细行说起。

Staking Rewards to holders:Lido 的角色只是聚合散户们的 ETH,再设立验证节点,其后按比例分发质押奖励给散户。

换而之 Lido 其中一大部分的奖励并不是自己持有的。 2024 年为例,Lido 整年赚取了 $1.034B 质押奖励,其中 $931M 基本上派给了质押者,亦符合 Lido 的协议费用条款 - 质押者(90% )、节点运营商(5% )和 Lido DAO 资金库(5% )

-

Cost of Revenue:这里指的是节点奖励 (node rewards) + Slash 分发 (slashing rewards),因为 Slashing 的成本是 Lido 承担的

-

Liquidity Expense:组 LP 投入的洗费

-

Operational Expense:LEGO Grant + TRP ( Token Rewards Plan) 是两个生态的资助与激励框架,前者是对外的资助计画,支持社群或开发者提出有利于 Lido 的创新提案;后者是对内的代币激励方案,用于奖励 DAO 核心贡献者