集成遵循清晰模式:创始人保留产品方向主导权;产品上线即接入 Jupiter 界面和后端,即时受益于其用户基础,同时 Jupiter 获得新流量;每次收购添加独特的流动性原语(如发行、文化、杠杆),而非重复现有功能。核心竞争力保持不变,所有路径仍回归 Jupiter。

在 DeFi 中,代码可一夜分叉,但市场份额难以复制。创始人主导的并购让 Jupiter 新增市场份额而不失核心路径,使其飞轮更难复制。随着应用控制执行和低延迟基础设施成熟,Jupiter 或瞄准风险引擎、匹配层和专业场所等团队,并将其融入 Jupnet。

聚合器 vs 供应商纵观全局,DeFi 中正浮现两种主导模式:Jupiter 和 Hyperliquid。两者皆强大,但策略截然不同。

Hyperliquid 旨在控制流动性,而非直接拥有终端用户关系。它将流动性作为服务提供。若能构建更优用户体验,欢迎使用 Hyperliquid 的订单簿和执行引擎。Builder Codes 即基于此理念,他人可拥有前端体验,而 Hyperliquid 默默支撑后端,这是供应商优先模式。

Jupiter 则专注于分发,它希望拥有界面、货架和市场入口,通过成为默认界面聚合分散流动性,并将其导向所需之处。这意味着控制用户关系,而不仅是执行轨道。从永续合约到投资组合,Jupiter 试图让所有金融界面始于并终于其轨道内。

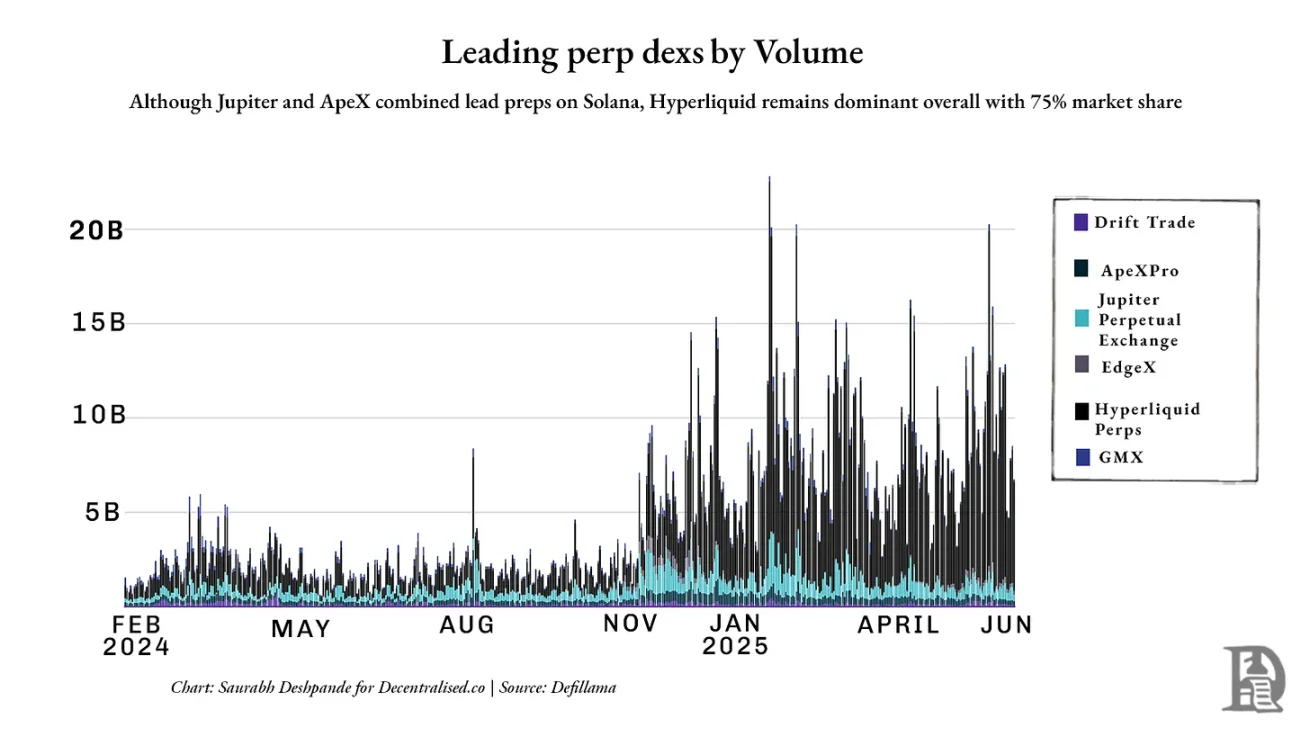

但永续合约或许最暴露此策略的当前局限。Jupiter 在 Solana 上有所进展,但 Hyperliquid 仍以约 75% 的永续 DEX 市场份额主导市场。下图显示 Hyperliquid 在原始交易量上的领先幅度:

两种模式均押注规模,但起点相反。Jupiter 认为流动性追随用户界面;Hyperliquid 认为流动性即界面。Jupiter 构建入口,Hyperliquid 构建终点。

实践中我们目睹分化:若需广泛界面和用户聚合,选择 Jupiter;若需深度、确定性和可组合性,选择 Hyperliquid。一方将流动性转化为依赖网络,另一方成为众人构建的底层。

赢家不仅是最先到达者,更是他人无法舍弃者。

这正是 DeFi 当前令人兴奋之处。我们首次见证哲学对决:一方认为分发是护城河,另一方坚信流动性才是。

应用即新平台当以太坊 Layer 2 首次登场时,人们希望其成为新平台:中立之地,应用可组合、竞争和扩展。但事实证明,L2 并未如想象般成为平台,而多停留于基础设施层面:提供速度、安全性和可扩展性的技术基础,却未掌控用户关系。

平台是用户旅程起点的界面,需求在此聚合,习惯在此形成,分发在此存活。鲜有 L2 跨过此线,多数是管道而非货架,鲜少构建有意义的分发,更罕有成为用户默认入口。